Disfuncionalidad y contracción productiva como subproductos de la contrarreforma energética

Competencia económica y transición energética II

Por Ana Lilia Moreno

Nota introductoria

La reforma energética de 2013 le dio a México la oportunidad de abrir un mercado de generación: una cancha en la que pudieran entrar en juego mecanismos que fomenten la eficiencia en costos, con una mirada a largo plazo para beneficio de los consumidores y del medio ambiente. Su objetivo principal fue promover la innovación tecnológica y la transición y seguridad energéticas, a través de la concurrencia de empresas privadas y estatales. Este cambio buscó despresurizar las finanzas públicas al convertir a las empresas estatales –CFE, que fungía anteriormente como operadora, controladora y reguladora del sistema, y Pemex– en actores de mercado orientados a la eficiencia, con un régimen legal que le permite funcionar como empresas cabales, independientes del regulador y del controlador. Sin embargo, a partir de 2019, una contrarreforma administrativa y legal, auspiciada por el Gobierno federal, ha forzado las circunstancias con el fin de volver al modelo anterior, aun cuando el marco constitucional de la reforma de 2013 sigue vigente. En este trabajo describiremos algunos efectos de la política pública enfocada en otorgar el mayor poder de mercado posible a las empresas estatales, al tiempo en que se cuida de cruzar la línea de la franca inconstitucionalidad o de la provocación de controversias en los términos del Tratado entre México, Estados Unidos y Canadá (T-MEC), de otros tratados internacionales suscritos por nuestro país que establecen la obligación de cumplir con la competencia económica o de regulaciones de diversa índole que refuerzan la eficiencia, la sostenibilidad y la transparencia.

Recientemente, la calificadora Moody’s publicó un reporte en el que señala que la actual política energética en México podría derivar en una mayor presión a las finanzas públicas y en aumento de los riesgos crediticios de Pemex y CFE, dada la profundización de su dependencia a los subsidios del Gobierno federal. También apunta que los cambios regulatorios que se han implementado recientemente en México han desalentado las inversiones, particularmente en energías renovables, con lo que se ha frenado el proceso de descarbonización del país. Y más: advierte que el debilitamiento de los órganos reguladores genera incertidumbre en torno el Estado de derecho.

El desconcierto mayor surge de la coincidencia de tal panorama con el hecho de que la reforma constitucional energética de 2013 de México siga vigente en sus estructuras legales, las que permiten que el mercado de generación[1] esté abierto a la inversión privada, y que a través de mecanismos de competencia económica se incentive la innovación tecnológica, la transición energética y la seguridad energética del país.

¿Cómo se dio esta disonancia? Como lo explicamos en nuestro informe La paradoja energética, a partir del momento mismo del cambio de poder en 2018, el presidente López Obrador priorizó una contrarreforma orientada a forzar circunstancias, normas administrativas y marco legal que terminaran ‘recreando’ el esquema antiguo: aquél en el que Pemex y CFE no eran empresas, sino autoridades y principales rectoras del sistema energético. Esta política, desde el punto de vista del desarrollo económico nacional, de la transición energética y de la salud misma de las empresas, ha dado resultados desalentadores. Profundicemos.

Freno a permisos, freno a la inversión

Con base en su visión soberanista (entiéndase, autárquica), el presidente inició sus planes de contrarreforma en 2019 a través de varias medidas instrumentadas por las autoridades del sector, con el objetivo de disminuir la participación de las empresas privadas. En principio, y como analizamos en 2021, se impulsaron diversas modificaciones a procesos y términos administrativos sin cumplir con los controles de calidad establecidos, con la colaboración de la Comisión Nacional de Mejora Regulatoria (Conamer) –órgano desconcentrado de la Secretaría de Economía encargado de procurar que las regulaciones que se expidan generen beneficios superiores a los costos y produzcan el máximo bienestar para la sociedad–. Con ello se forzó, sin modificar las leyes, la dinámica del sector energético, al tiempo que presuntamente se trasgredieron derechos adquiridos por las empresas privadas, por lo que se abrió la posibilidad para los afectados de recurrir a las impugnaciones judiciales correspondientes, bajo el marco jurídico mexicano. En el ámbito internacional las reverberaciones tienen otra forma: consultas y posibles paneles arbitrales, a la luz de los términos para solución de conflictos acordados en el Tratado de libre Comercio de América del Norte (T-MEC) vigente.

Algunas de estas nuevas disposiciones administrativas, como la Política de Confiabilidad, Seguridad, Continuidad y Calidad en el Sistema Eléctrico Nacional, fueron invalidadas por la Suprema Corte de Justicia de la Nación; otras fueron incorporadas a la reforma a la Ley de la Industria Eléctrica (LIE) de 2021. No obstante, aquéllas que directamente logran complicar, frenar o detener los trámites relacionados con la expedición de permisos, licencias o autorizaciones a las inversiones privadas han seguido su camino, en línea con los objetivos de la política energética vigente, como veremos a continuación.

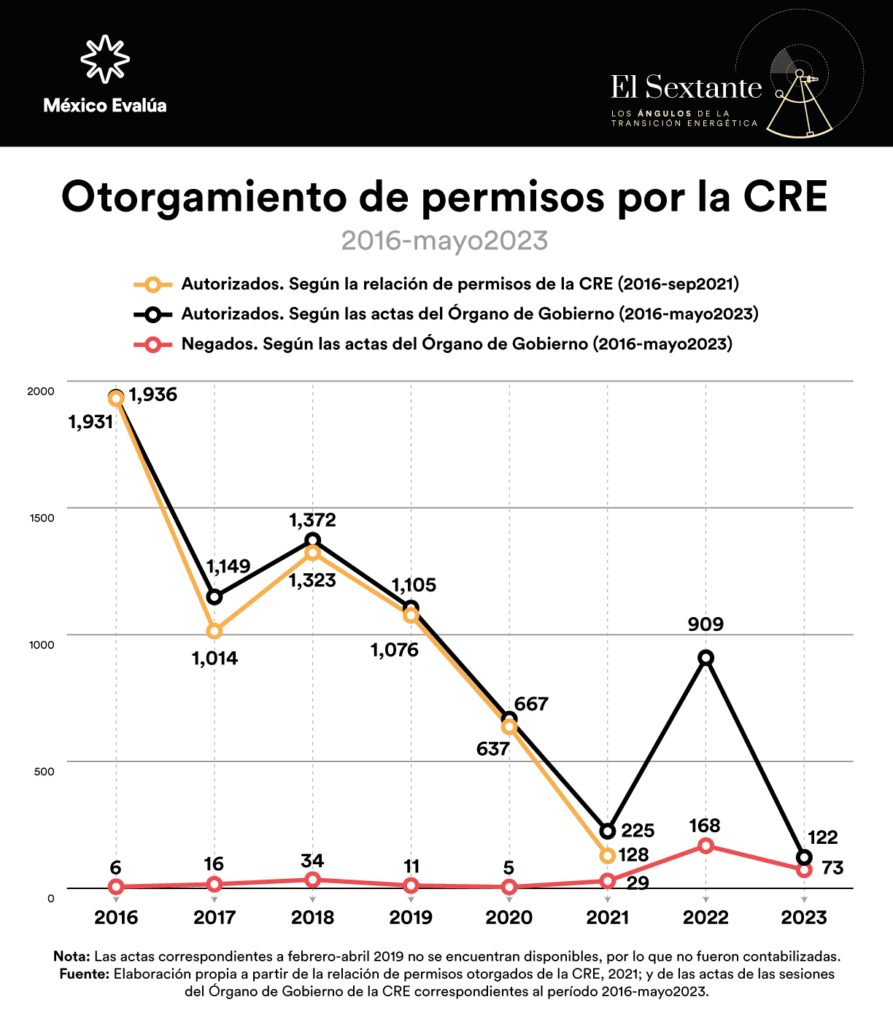

La siguiente gráfica revela que la Comisión Reguladora de Energía (CRE) negó un total de 213 permisos relacionados con el sector eléctrico entre 2019 y 2022, mientras que entre 2016 y 2018 fueron 56 permisos los que corrieron esa suerte. Asimismo, con datos de la Auditoría Superior de la Federación, encontramos que entre 2019 y septiembre de 2022 la CRE autorizó favorablemente 100 permisos para actividades de generación y suministro eléctrico, de un total de 554, es decir, menos del 20%. Por otro lado, según el Centro Nacional de Control de Energía (Cenace), a diciembre 2022 el sistema eléctrico en su totalidad tuvo una inyección de energía limpia de 26.76%, es decir, menor al 30% comprometido por México a nivel internacional y a lo establecido en su marco legal. Entretanto, la CFE obtiene oportunamente, casi de forma exprés, los permisos que solicita de parte de la CRE.

La Asociación de Distribuidores y Comercializadores de Energía ha advertido que el retraso en el otorgamiento de licencias y permisos puede provocar que los plazos de espera para el sector privado alcancen los cuatro años, con la posibilidad de que simplemente no se obtengan. Esta dilación e incertidumbre evidentemente afecta a los negocios, los cuales deben pagar costos fijos mientras pasa el tiempo de espera, cuestión muy crítica en tiempos en los que el país compite con otros por nuevas inversiones que demandan energía.

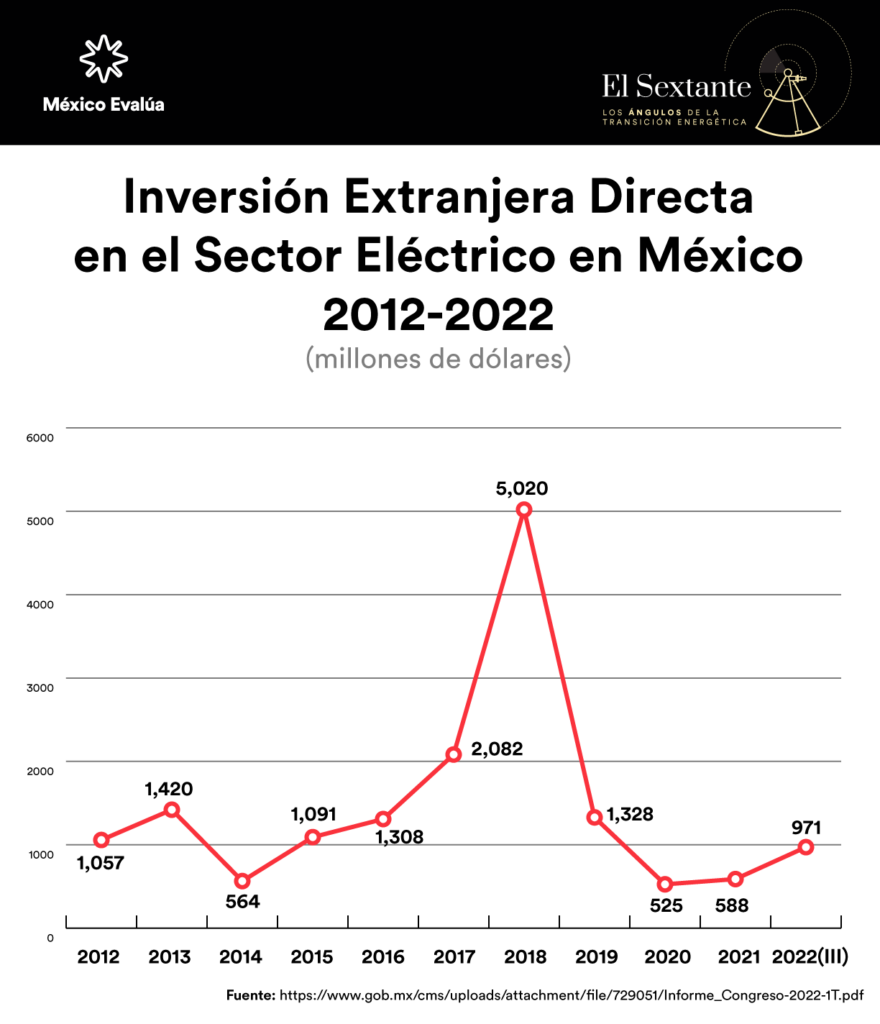

Como vemos, resulta contraproducente invertir en el sector eléctrico en México si la regulación es desfavorable al sector privado. El éxito de la reforma eléctrica de 2013 se reflejó en una mayor concurrencia y competencia en el mercado, a partir de los flujos de inversión observados. Según datos oficiales, la inversión acumulada entre 2014 y 2018 fue de 10 mil millones de dólares. Luego de ese periodo, desde 2019 hasta el primer trimestre de 2022 la inversión acumulada sumó a 2.8 mil millones de dólares, lo que nos lleva a inferir que el 65% del total de la inversión que el país atrajo es acreditable a la reforma energética. Otra forma de verlo: entre 2018 y 2022, la disminución de la inversión fue de 91%.

Esta circunstancia luce todavía más disonante cuando se recuerda el hecho de que México sufre un déficit en líneas de transmisión eléctrica, debido a una subinversión histórica en la infraestructura del país –un sector reservado a la inversión y operación estatal–, a la falta de marcos regulatorios y de planificación claros, como lo ha cuantificado el Centro de Investigación Económica y Presupuestaria (CIEP).

La disfuncional contrarreforma y su consecuente judicialización

Como ya apuntamos, desde que se iniciaron las contrarreformas administrativas en 2019, los entes afectados recurrieron al Poder Judicial en busca de protección legal. Asimismo, al tiempo que la reforma a la LIE de 2021 fue promulgada, los participantes privados del mercado eléctrico mayorista (MEM) que resultaron perjudicados, y demás actores públicos con interés legítimo, presentaron impugnaciones de orden constitucional ante el máximo tribunal, mismas que se resolvieron el 7 de abril de 2022, cuando la Corte desestimó las impugnación al determinar que no se sumaron en su Pleno suficientes votos de los ministros (siete de 11). De esta forma, la sentencia resolvió como inconstitucionales –tras diversas rondas de votaciones a partir de la revisión de todo el proyecto por apartados individuales o porciones, y con una discusión en torno a dos principios: libre mercado y medio ambiente– solamente aquellas porciones en las que se hayan sumado ocho votos[2].

Después de la sentencia, la cuestión más relevante era obviamente conocer sus efectos, para que desde la lógica corporativa fuera posible estimar los riesgos inherentes a los vacíos jurídicos o a los espacios de incertidumbre que pudieran surgir. En este sentido, desde México Evalúa identificamos cuatro grandes riesgos: 1. la dinámica del despacho eléctrico con base en la sentencia y en los amparos que las quejosas interpusieron en lo individual; 2. el tratamiento a los autoabastos; 3. el futuro de los certificados de energías limpias, y 4. la continuidad de la política energética orientada a privilegiar a los jugadores estatales.

En abril de 2022, la Suprema Corte declaró constitucional la ya existente facultad de las autoridades energéticas para cambiar el modelo de despacho eléctrico si tal regulador técnico lo consideraba adecuado para todo el sistema eléctrico. Así, a pesar de que el fallo de la Corte determinó que no hubo suficientes votos de los ministros para declarar inconstitucional toda la reforma, el amparo judicial solicitado por las empresas privadas aún está pendiente de pronunciamiento por parte del máximo tribunal[3]. El hecho de que en el proceso de apelación judicial varios tribunales colegiados hayan otorgado amparo legal no hace más que mantener viva la especulación en torno al resultado. Además, como siete ministros votaron por la total inconstitucionalidad de la reforma, existen altas probabilidades de que aquellas empresas afectadas por la misma puedan recibir protección legal o compensación.

Tal como indicó la Comisión Federal de Competencia Económica (Cofece) en su controversia constitucional, toda modificación normativa debe respetar los derechos existentes en consonancia con la Constitución y los términos acordados a nivel internacional. Sin embargo, en claro aprovechamiento de los vacíos legales que arrojó el proceso en la Suprema Corte, el Gobierno federal ha revelado que busca acabar con la generación privada de autoabastos, sin perjuicio de que las instalaciones levantadas para tal fin operen bajo permisos y autorizaciones obtenidos con anterioridad a la reforma energética de 2013, hasta completar su vida útil. Por su parte, la reacción de la industria ante la incertidumbre así creada ha sido buscar salir del esquema de autoabasto, ya sea migrando al MEM –a lo que la CRE ha mostrado mucha resistencia, como lo explicó recientemente Roberto Mercado– o, por parte de los consumidores, cambiando de proveeduría de energía para contratar con la CFE, aun cuando sus costos de generación son, por lo menos, el doble de los de los privados.

Las inspecciones que la CRE lleva a cabo como parte de sus atribuciones de verificación pueden ser otra fuente de incertidumbre, toda vez que, en el caso de los autoabastos, la autoridad bien podría declarar al esquema inspeccionado como un “fraude a la ley”, un concepto por lo demás inexistente en el marco jurídico mexicano. Por lo anterior, algunas empresas han buscado protección legal por medio de amparos. Paralelamente, las cámaras y asociaciones empresariales han encontrado algunos canales de negociación con el Gobierno federal, muchas veces acudiendo a encuentros uno a uno, poco transparentes, pero quizá efectivos para lograr acuerdos.

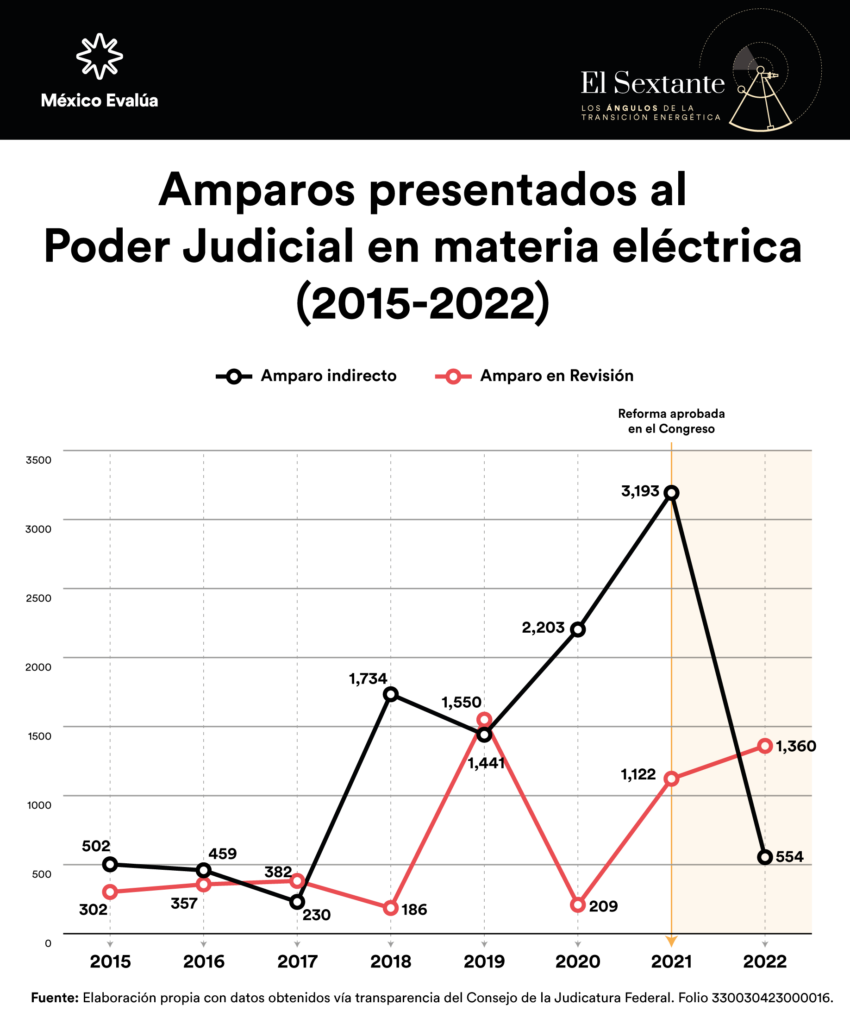

A través del Sistema Nacional de Transparencia, desde México Evalúa obtuvimos información sobre la cantidad de solicitudes de amparos que las empresas privadas han interpuesto ante el Poder Judicial desde 2015, contra los referidos actos administrativos y legales impulsados por las autoridades energéticas. El mayor número se alcanzó cuando se reformó la LIE en 2021, lo que fue un reflejo del descontento y el temor en el mercado. Como mostramos en la siguiente gráfica, las solicitudes de amparo indirecto aumentaron 84% entre 2018 y 2021, mientras que los amparos en revisión lo hicieron en 503%.

A mayo de 2023 se encuentran pendientes de sentencia por parte de la Suprema Corte más de una decena de expedientes con amparos en revisión contra diversos artículos reformados en la LIE, como el 3, 53 y 108, referentes a centrales eléctricas legadas, contratos de cobertura eléctrica con compromiso de entrega física, contratos legados para suministro básico, contratos de cobertura eléctrica por subastas y diversas facultades del Cenace. En función de ello, los escenarios para el futuro del sector eléctrico en México se debaten entre la posibilidad de que varios competidores obtengan protección legal y, por lo tanto, se les permita operar de acuerdo con las reglas costo-efectivas del despacho eléctrico original, y los competidores, que estarían obligados a operar bajo la ley reformada. Esto incluye posibles (si los hay) nuevos inversores (o competidores actuales) desprotegidos. De ser así, se podría crear un doble marco regulatorio, hecho que agregaría más complejidad a un ya compleja regulación y operación del sistema energético.

La contracción en la actividad del sector eléctrico

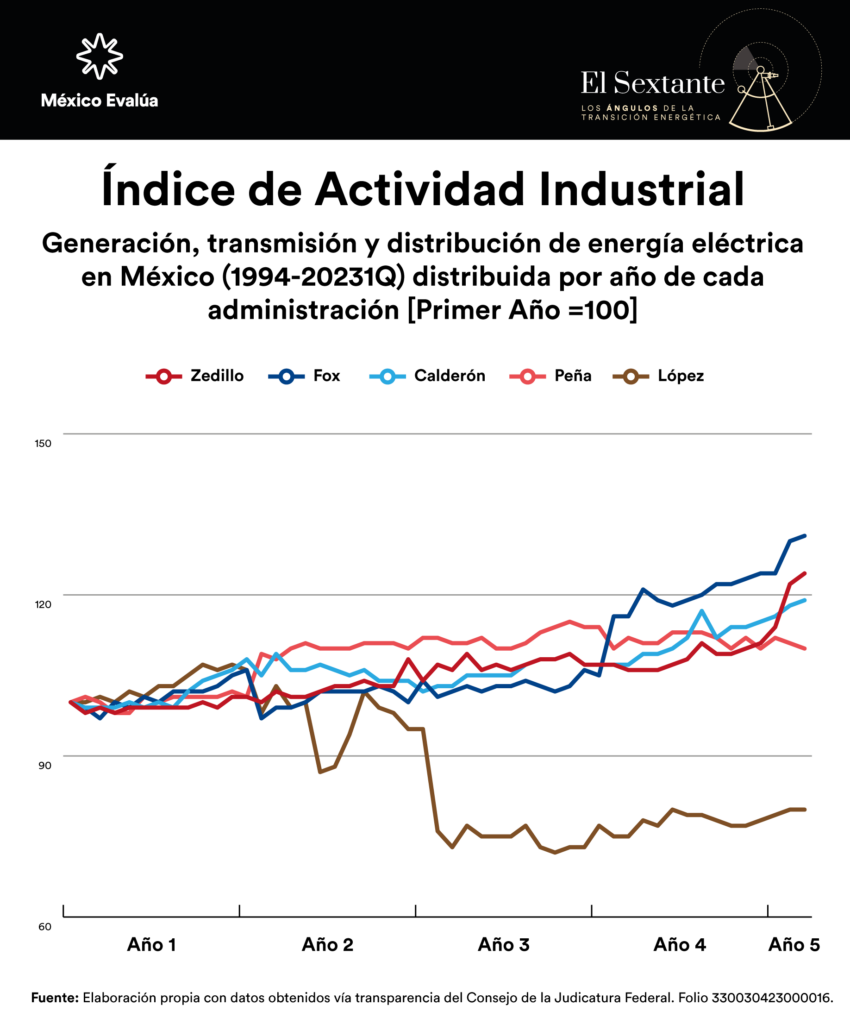

La actividad industrial de generación, transmisión y distribución de electricidad es un impulsor del crecimiento económico, al tener un efecto multiplicador en todos los sectores. Por ello, una caída de la actividad de este sector se traduce en una grave vulnerabilidad para la economía en pleno. Si atendemos al Índice de Actividad Industrial del Inegi[4], entre diciembre 2018 y 2019 la actividad industrial en ese sector creció 6%, y entre 2019 y 2020 registró una caída de 10.6%, que podría atribuirse a la desaceleración de la economía observada durante la pandemia de covid-19. Entre 2020 y 2021, sin embargo, se registra nuevamente otra caída en la actividad industrial equivalente a -18.6%, para luego aumentar entre 2021 y 2022 un 6.9%.

Según la Secretaría de Energía, en 2020 el consumo bruto del Sistema Eléctrico Nacional (SEN) fue de 315,968 GWh, lo que significa que disminuyó, con respecto a 2019, 2.76%, respecto. Por lo tanto, la desaceleración de la actividad industrial eléctrica no corresponde con el grado de disminución que presentó la demanda durante el periodo crítico de la pandemia. Esto es, los factores que incidieron en una disminución de la actividad industrial muy probablemente se debieron a factores diferentes al consumo.

Con el fin de observar la dinámica industrial del sector eléctrico registrada por el Inegi en toda la cadena productiva –generación, distribución, transmisión y comercialización–, e inspirados por el planteamiento del economista Carlos Ramírez (2023), desde México Evalúa desplegamos los datos del Índice Mensual de Actividad Industrial (Base = 2003) y comparamos dicha actividad durante los primeros 51 meses de cada sexenio a partir del de Ernesto Zedillo (1994), durante el cual se realizaron las primeras reformas legales para abrir el sector eléctrico a la inversión privada. Los resultados son claros: el peor desempeño corresponde a la actual administración, como se puede apreciar en la siguiente gráfica.

En efecto, el sector energético mexicano se ve sacudido por un entorno de incertidumbre y frenos regulatorios a la ejecución de nuevas inversiones.

Conclusión

Como ilustra lo vivido en el sector de telecomunicaciones antes de la reforma estructural de 2013 –que dio forma a un regulador con autonomía constitucional y facultades de autoridad de competencia económica–, la inercia creada por una gran cantidad de contiendas judiciales paraliza gradualmente a los sectores económicos, dados los tiempos inciertos con los que resuelve el Poder Judicial (a veces, de años). Como apunta la investigadora Clara Luz Álvarez, para casos de telecomunicaciones en tribunales especializados, los juicios de amparo antes de la reforma estructural, suponían un tiempo de espera, entre la presentación de la demanda y la sentencia de primera instancia, de entre 49 y 1,073 días, y entre la presentación de la demanda y la sentencia de segunda instancia, entre 157 y 1,247 días. Después de la reforma estructural, y ya con un regulador dotado de fortaleza institucional, los tiempos lograron oscilar entre 89 y 442 días para la primera instancia, y 79 y 852 para la segunda.

En este artículo hemos descrito la situación vulnerable en la que se encuentran los regulados en el sector eléctrico. Ante la ausencia de un regulador con autonomía constitucional e independencia técnica, éstos se encuentran a merced de una amplia discrecionalidad y opacidad. Esto plantea, por supuesto, importantes riesgos en materia de corrupción y de certidumbre jurídica. Además, dada la deliberada política energética de supresión de la inversión privada y, por ende, de la competencia económica, el país se encuentra ante una contracción de capacidades y de desarrollo de su industria eléctrica, que sin duda afecta gravemente la competitividad en su conjunto.

La salida a la disputa energética que actualmente se vive en el contexto del T-MEC, y a la excesiva judicialización del sector, es clara: derogar la reforma a la LIE 2021, que más que proveer soluciones a los defectos de la reforma energética de 2013, creó más problemas, que hoy siguen sin solución. Además, establecer canales de diálogo entre diferentes actores del sector eléctrico, como empresas, reguladores y consumidores, con el fin de resolver los conflictos de manera constructiva y colaborativa, es esencial para revitalizar el sector de cara a las necesidades que establece el nearshoring y la emergencia climática. Además, sería importante garantizar la independencia y la transparencia de los reguladores y los tribunales, para evitar que intereses políticos y sectarios influyan en las decisiones que afectan al sector eléctrico.

La supresión de la competencia mediante la sobrerregulación y la judicialización no es una solución viable para el sector eléctrico (para ningún sector económico). Por el contrario, es importante fomentar un entorno competitivo y justo que beneficie a los consumidores y promueva la innovación y la eficiencia en el mercado eléctrico.

[1] La reforma mantuvo reservado al gobierno los segmentos de transmisión y distribución eléctrica. Y, respecto a la comercialización, el marco regulatorio permite la competencia; no obstante, en los hechos, la Comisión Federal de Electricidad mantiene el monopolio del suministro básico, esto es, el suministro eléctrico que se provee bajo regulación tarifaria a cualquier persona que lo solicite que no sea Usuario Calificado o participante en el mercado Eléctrico Mayorista (MEM) cuyos precios son libres y se determinan por la libre competencia de acuerdo con las reglas de dicho mercado.

[2] Para comprender a fondo el sentido de la sentencia, es recomendable leer a David García Sarubbi (2022)

[3] Ramírez, Víctor (2023). p. 691

[4] Indicador que permite conocer y dar seguimiento a la evolución del sector industrial, en el corto plazo.