Frenar la deuda es tarea del Congreso

Por Ramiro Suárez (@SuarezGalan) y Jorge Cano (@Jorge_eCano) | Animal Político

La semana pasada, la Secretaría de Hacienda presentó el Paquete Económico para el ejercicio fiscal 2024. Uno de los temas más comentados ha sido la deuda, y con razón: para el siguiente año se estima un endeudamiento histórico de 5.4% del PIB, aproximadamente de 1.8 billones de pesos, el más cuantioso jamás registrado.

Esto impulsará el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) –la medida más amplia de endeudamiento– a 49.8% del PIB, cuando al cierre del sexenio pasado la deuda cerró en 44.9%. Todo, a pesar de la promesa por parte del Ejecutivo de no endeudar al país. Recordemos que en aras de mantener finanzas públicas sanas, el presidente plasmó en el Plan Nacional de Desarrollo:

El gobierno de la Cuarta Transformación recibió la pesada herencia de una deuda pública de 10 billones de pesos, resultado de la irresponsabilidad y la corrupción del régimen anterior, lo que obliga a destinar 800 mil millones de pesos del presupuesto para pagar el servicio de esa deuda. En este sexenio no se recurrirá a endeudamiento para financiar los gastos del Estado ni para ningún otro propósito (el énfasis es nuestro).

El mayor problema es que la deuda no se utilizará sólo para inversión (como debe ser) sino para el gasto corriente. En la iniciativa de Ley de Ingresos de 2024, el Gobierno solicita, como hemos dicho, que el Congreso autorice un endeudamiento de alrededor de 1.8 billones de pesos, pero plantea un gasto en la inversión física de apenas 889 mmdp. De esta manera, el Gobierno federal volverá a romper la ‘regla de oro’ del financiamiento sostenible[1], la cual reza que la deuda pública debe ser, por lo menos, del mismo nivel que la inversión física.

¿Para qué nos endeudamos? No se sabe

No sólo se romperá una regla de oro; también se pasará por encima de la Constitución, que establece que la deuda que se contratedebe ser para la ejecución de obras que directamente produzcan un incremento en los ingresos públicos[2]. En los informes trimestrales remitidos al Congreso, Hacienda desglosa el destino de la deuda interna y externa del Gobierno federal. Se trata de un desglose que se caracteriza por su generalidad, lo que impide conocer de manera precisa el uso del endeudamiento.

Por ejemplo, los reportes del cierre de 2022 desglosan que el destino del 99.7% de la deuda interna ha sido para el “Financiamiento PEF, y/o Canje y/o Refinanciamiento de Pasivos”, mientras que “Aplicación por Ley del ISSSTE” representa el 0.3%. Por lo que hace a la deuda externa, el 79.7% se destinó al “Financiamiento PEF, y/o Canje y/o Refinanciamiento de Pasivos”, 5.9% a “Políticas de Desarrollo de Crecimiento Económico Inclusivo y Sostenible”, 4% a “Propósitos Generales del Gobierno Federal”, y sólo en el 10.4% podemos identificar de manera específica los programas financiados por la deuda externa.

Esta falta de especificidad también se observa en los informes de transparencia. Hacienda está obligada a publicar la información sobre el destino de la deuda pública, pero en los contratos de deuda pública registrados en estos reportes de 2022 se plasma como destino “Financiar el Déficit”.

Por último, los informes de la Auditoría Superior de la Federación (ASF) también son (o deberían ser) una fuente de información para conocer el destino de la deuda del Gobierno federal, pues la Ley de Fiscalización prevé que la Auditoría debe verificar el cumplimiento legal en el manejo de la deuda, incluida su aplicación.

En los informes de 2016, 2017 y 2018 la ASF estableció que el destino de la deuda pública del Gobierno federal fue para financiar el PEF y para el canje o refinanciamiento de pasivos, mientras que en los informes 2019, 2020, 2021 y 2022 no se fiscalizó la aplicación de la deuda.

Menos vigilancia del destino de la deuda

Durante éste y el pasado Gobierno federal, las auditorías de la ASF se han relajado en cuanto a la aplicación de la deuda. La Auditoría ya no se pronuncia respecto de la legalidad de su uso. Comparemos: en la auditoría de desempeño a la deuda relativa a la Cuenta Pública de 2009, la ASF dictaminó negativamente a la SHCP al considerar que no cumplió con las disposiciones normativas que integran la deuda directa y contingente del Sector Público federal porque, entre otros motivos, no se comprobó que los recursos procedentes de financiamientos se destinaran a proyectos, actividades y empresas que produzcan ingresos para su pago.

Asimismo, la ASF concluyó que la autorización de endeudamiento para cubrir el déficit del Presupuesto de Egresos de la Federación 2009 no debía ser para gasto social o corriente, sino para la ejecución de obras que directamente produzcan un incremento en los ingresos públicos.

Posteriormente, en los informes de auditoría de desempeño de las cuentas públicas de 2011 y 2012, la ASF dictaminó que en ambos ejercicios el manejo de la deuda por parte de la SHCP cumplió en términos generales con las obligaciones de ley, excepto por las siguientes acciones:

- De 2006 a 2011, el 69% del endeudamiento neto del Gobierno federal se utilizó para pagar el costo financiero de la deuda, cuando debería destinarse a la ejecución de obras.

- En 2011, el 73.5% del endeudamiento neto del Gobierno federal fue para cubrir el costo financiero de la deuda, lo que significa que de los recursos que se obtienen de la deuda se aplican para el pago de los intereses.

- No cuidó que los recursos procedentes de financiamientos constitutivos de deuda se destinaran para la ejecución de obras que directamente produjeran un incremento en los ingresos públicos, o para la realización de proyectos, actividades y empresas que apoyaran los planes de desarrollo económico y social, que generaran ingresos para su pago; o que fueran para fines de inversión pública productiva.

Este tipo de auditorías no siguieron adelante. En los últimos años se han mantenido auditorías de deuda pública del Gobierno federal, pero ya no verifican que el destino de la deuda se apegue a la Constitución.

¿Una ley que va en contra de la Constitución?

La discusión en torno a la deuda es todavía más amplia. En la Evaluación de la Política Pública de Deuda, correspondiente a la Cuenta Pública 2011, la ASF concluyó que la Ley Federal de Deuda Pública (LFDP) “va más allá del mandato constitucional”, y que promueve su uso para un fin no establecido en la Constitución: el financiamiento del presupuesto público.

La LFDP establece que la SHCP puede emitir valores y contratar empréstitos para finesdeinversión pública productiva, para canje o refinanciamiento de obligaciones; cuidar que los recursos procedentes de financiamientos se destinen a proyectos, actividades y empresas que apoyen los planes de desarrollo económico y social; y contratar y manejar la deuda pública del Gobierno federal siempre que se destinen a la realización de proyectos de inversión o actividades productivas que generen los recursos suficientes para el pago del crédito.

No obstante, la LFDP también prevé en su artículo 12 que “los montos de endeudamiento aprobados por el Congreso de la Unión serán la base para la contratación de los créditos necesarios para el financiamiento de los Presupuestos de Egresos de la Federación”. Por lo tanto, pareciera que este artículo contempla un supuesto no previsto en el marco constitucional. El financiamiento del PEF es un concepto tan amplio que, dependiendo la clasificación contable que se utilice, podemos presumir que se está destinando tanto a gasto de capital o inversión pública, como a gasto corriente o pensiones y jubilaciones, por ejemplo.

Este concepto y precepto señalado en el artículo 12 de la LFDP ha permitido que éste y los anteriores gobiernos, en la respectiva iniciativa de Ley de Ingresos, hayan solicitado la autorización de contratar deuda para el “financiamiento del Presupuesto de Egresos de la Federación para el ejercicio fiscal” correspondiente, y que así se haya aprobado.

Sin embargo, esto no elimina la posibilidad de que un bloque de legisladores pudiera promover una acción de inconstitucionalidad ante una Ley de Ingresos que apruebe la contratación de deuda para el financiamiento del PEF, al ser un concepto que se extralimita de los preceptos constitucionales, y en consecuencia, que la Corte deba pronunciarse.

De hecho, en 2013 diversos senadores promovieron una acción de inconstitucionalidad por la invalidez del artículo 2 de Ley de Ingresos de la Federación 2014. Uno de sus argumentos fue este artículo autoriza la celebración de empréstitos con un fin distinto a los autorizados en la fracción VIII del artículo 73 constitucional, ya que en ellos se establece que la deuda será para el financiamiento del Presupuesto de Egresos.

La Corte determinó que era infundada la acción de inconstitucionalidad y un par de argumentos que sostiene la sentencia es que:

Sólo si el monto de la deuda sobrepasara el monto de este rubro, es que podríamos verificar que la deuda se estaría dedicando o dirigiendo a otros rubros distintos al de inversión, como podría ser el gasto corriente estructural.

El monto de la deuda no sobrepasa el monto de la inversión física, por lo que nos encontramos debajo del margen establecido constitucionalmente por la fracción VIII del artículo 73 constitucional.

Esos argumentos fueron de 2014, cuando el monto de la inversión física en el PEF era mayor al monto de endeudamiento la Ley de Ingresos (LI). Pero ahora sí nos encontramos en un escenario en el que el monto de la deuda sobrepasa la inversión física. Por esta razón, vuelve a presentarse la oportunidad de que ciertos legisladores puedan promover una acción de inconstitucionalidad en contra de la Ley de Ingresos 2024, después de publicarse en el Diario Oficial de la Federación.

Si los ministros son consistentes con sus votos, la Corte podría determinar la inconstitucionalidad del artículo 2 de la LI 2024, la cual permite que la deuda sirva para el financiamiento del PEF, mientras que el PEF plantea montos menores para la inversión.

¿Qué hacer?

La responsabilidad sobre la sostenibilidad y la gestión de la deuda no es exclusiva del Gobierno. Actualmente, el Congreso también es partícipe de sus procesos de contratación, al tener prerrogativas para autorizar los montos de deuda que solicita el Poder Ejecutivo y para recibir información sobre su manejo. Estas atribuciones, en todo caso, son limitadas, y estamos convencidos que los tiempos ameritan que los legisladores tengan un rol más profundo en materia de deuda pública.

Nuestra propuesta: reformar la Ley Federal de Deuda Pública y alinearla con la Constitución:

- Eliminar las disposiciones de la ley que permiten la contratación de deuda para el financiamiento del presupuesto de egresos, y únicamente prever que el uso de la deuda sea para la ejecución de obras que directamente produzcan un incremento en los ingresos públicos; para propósitos de regulación monetaria, operaciones de refinanciamiento o reestructura de deuda bajo las mejores condiciones de mercado; o cuando nos encontremos en un estado de excepción (como se establece en la Constitución).

- Definir en la ley la “ejecución de obras que directamente produzcan un incremento en los ingresos públicos”. Esta definición reducirá los márgenes de interpretación sobre los programas y proyectos que podrá financiar el Gobierno, como ya lo define la Ley de Disciplina Financiera para las Entidades Federativas y los Municipios (LDFEFM)[3].

- Prohibir expresamente que la deuda se destine a gasto corriente, como ahora lo señala la fracción VIII del artículo 117 de la Constitución para la contratación de deuda pública de los estados.

- Incluir en el capítulo III de la LFDP para que la contratación de deuda que el Congreso autorizó se materialice mediante la expedición de decretos expedidos por la SHCP o las empresas productivas del estado (EPE), en los que se indique el monto contratado, el plazo máximo autorizado para el pago, el destino específico (las obras específicas a financiar), y las fuentes de pago. La expedición de decretos es una práctica ejercida en Chile y se establece en sus presupuestos de egresos.

- Otorgar atribuciones a una institución especializada para evaluar las necesidades de financiamiento del Sector Público y su capacidad de pago, analizar los programas de financiamiento, y recomendar políticas para mantener un endeudamiento sostenible[4].

También es necesario reformar la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH):

- Adicionar una disposición al artículo 40 de la ley, la cual regula el contenido de los proyectos de las leyes de ingresos, para que la SHCP incluya un listado de las obras que se prevén financiar con deuda del Gobierno federal y sus organismos, así como de las Empresas Productivas del Estado.

Y por último, conviene adicionar una disposición en la Ley de Fiscalización y Rendición de Cuentas de la Federación para garantizar que la Auditoría Superior de la Federación, en la emisión de sus auditorías anuales de deuda pública del Gobierno federal y de las EPE, verifique que el destino de la deuda se apega al mandato constitucional y no al gasto corriente.

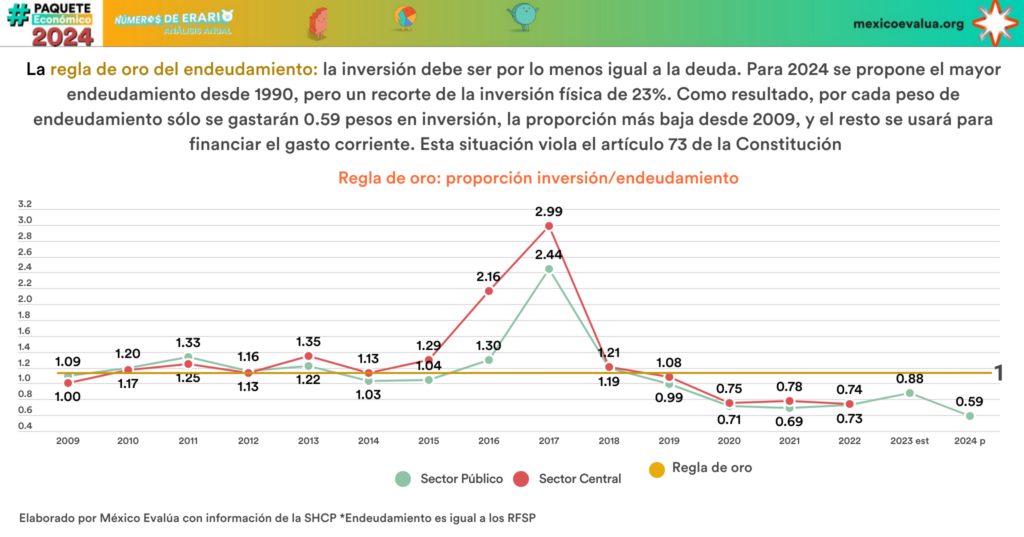

[1] La regla de oro del endeudamiento es que la inversión debe ser por lo menos igual a la deuda. Para 2024 se propone el mayor endeudamiento desde 1990, pero un recorte de la inversión física de 23%. Como resultado por cada peso de endeudamiento sólo se gastarán 0.59 pesos en inversión, la proporción más baja desde 2009 y el resto se usará para financiar el gasto corriente.

[2] Adicionalmente, el marco constitucional permite la celebración de empréstitospara propósitos de regulación monetaria, operaciones de refinanciamiento o reestructura de deuda bajo las mejores condiciones de mercado; o durante alguna emergencia declarada por el presidente de la República cuando nos encontremos en un estado de excepción.

[3] El artículo 2 de la LFDFEFM define inversión pública productiva como toda erogación por la cual se genere, directa o indirectamente, un beneficio social, y adicionalmente, cuya finalidad específica sea: (i) la construcción, mejoramiento, rehabilitación y/o reposición de bienes de dominio público; (ii) la adquisición de bienes asociados al equipamiento de dichos bienes de dominio público, comprendidos de manera limitativa en los conceptos de mobiliario y equipo de administración, mobiliario y equipo educacional, equipo médico e instrumental médico y de laboratorio, equipo de defensa y seguridad, y maquinaria, de acuerdo al clasificador por objeto de gasto emitido por el Consejo Nacional de Armonización Contable, o (iii) la adquisición de bienes para la prestación de un servicio público específico, comprendidos de manera limitativa en los conceptos de vehículos de transporte público, terrenos y edificios no residenciales.

[4] Anteriormente, la LFDP contemplaba una Comisión Asesora de Financiamientos Externos que contemplaba esas atribuciones para financiamientos externos, pero fue eliminada con la reforma a esta Ley en 2016.