Regresar a las pensiones del 100% es una promesa vacía

Por Jorge Cano (@Jorge_eCano) y Carlos Vázquez (@VazquezAviud)

El Gobierno federal está jugando con fuego. Para 2024 su gasto en pensiones habrá crecido 2.2 puntos del PIB frente a 2018, pero los ingresos totales habrán aumentado sólo 0.2 puntos. En este escenario, sin presentar opciones de financiamiento y con pronósticos de envejecimiento de la población, se pretende ‘estrujar’ al erario con más carga en pensiones.

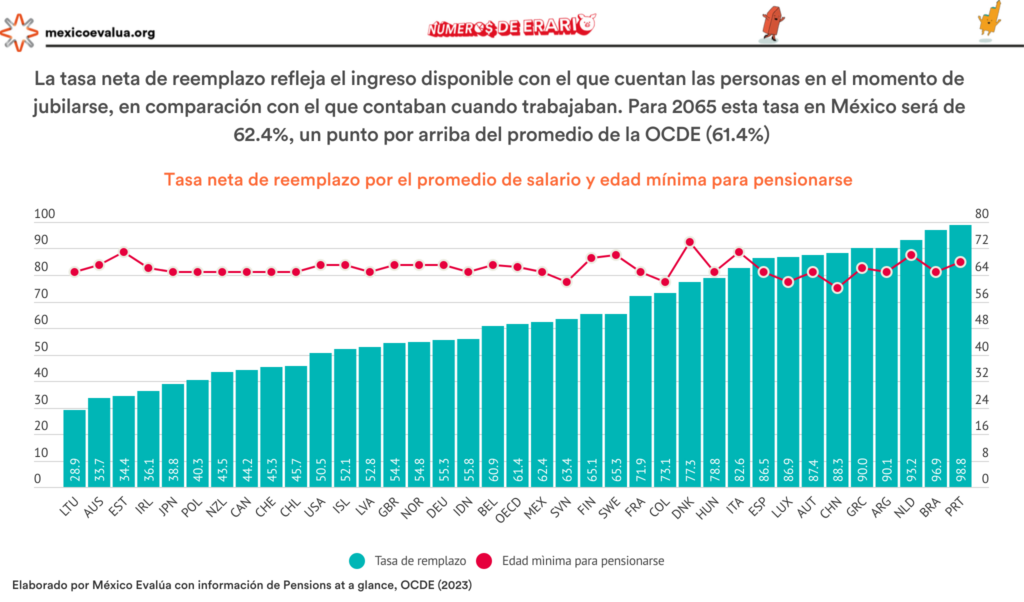

El presidente López Obrador anunció que el próximo 5 de febrero enviará un paquete de iniciativas de reforma a la Constitución para que los trabajadores incorporados al Instituto Mexicano del Seguro Social (IMSS) y al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) reciban una pensión del 100% del salario que tendrán justo antes de jubilarse. ¿Qué se tiene actualmente? La tasa neta de reparto (como se le conoce a la proporción del pago de pensión respecto del último salario) rondará el 62.4% en 2065, ligeramente superior al promedio de las economías desarrolladas (OCDE,2023)[1]. Quizá la situación no sea ideal, pero está en línea con el resto del mundo.

No cabe duda de que garantizar pensiones suficientes para la población jubilada debe ser una prioridad del Gobierno, ya que así reduce la pobreza en la vejez, contribuye a la estabilidad social y disminuye la carga sobre los sistemas de asistencia social. Sin embargo, una estrategia mal diseñada para incrementar el pago de pensiones puede afectar la sostenibilidad financiera del Gobierno, aumentar la carga fiscal para generaciones futuras y limitar los recursos disponibles para otros gastos prioritarios, como salud, educación o seguridad.

Te contamos la situación de las pensiones en México…

¿Por qué antes no eran tan descabelladas las pensiones al 100%?

Actualmente las personas jubiladas reciben hasta el 100% de su último salario. Hay una realidad paralela: las personas que comenzaron a trabajar después de 1997 tienen un futuro muy distinto, en el cual difícilmente su pensión será superior al 60% de lo que reciban al final de sus carreras. ¿Qué explica esta situación? ¿Es justo? Tenemos que hacer un breve repaso técnico e histórico:

Hoy coexisten dos modelos principales de pensiones: el sistema de reparto y el de contribución definida. En el primero (y más antiguo) los trabajadores en activo financian las pensiones de los jubilados mediante los impuestos y cuotas patronales que pagan. Para que el sistema sea sostenible, es necesario que la población esté en constante crecimiento. Dicho prosaicamente: que siempre haya muchos jóvenes pagando la pensión de pocos adultos mayores. Este modelo es como un esquema piramidal, pues requiere que lleguen más y más ‘inversores’ (trabajadores) para pagar los ‘altos rendimientos’ (pensiones) de los jubilados. De lo contrario, colapsa.

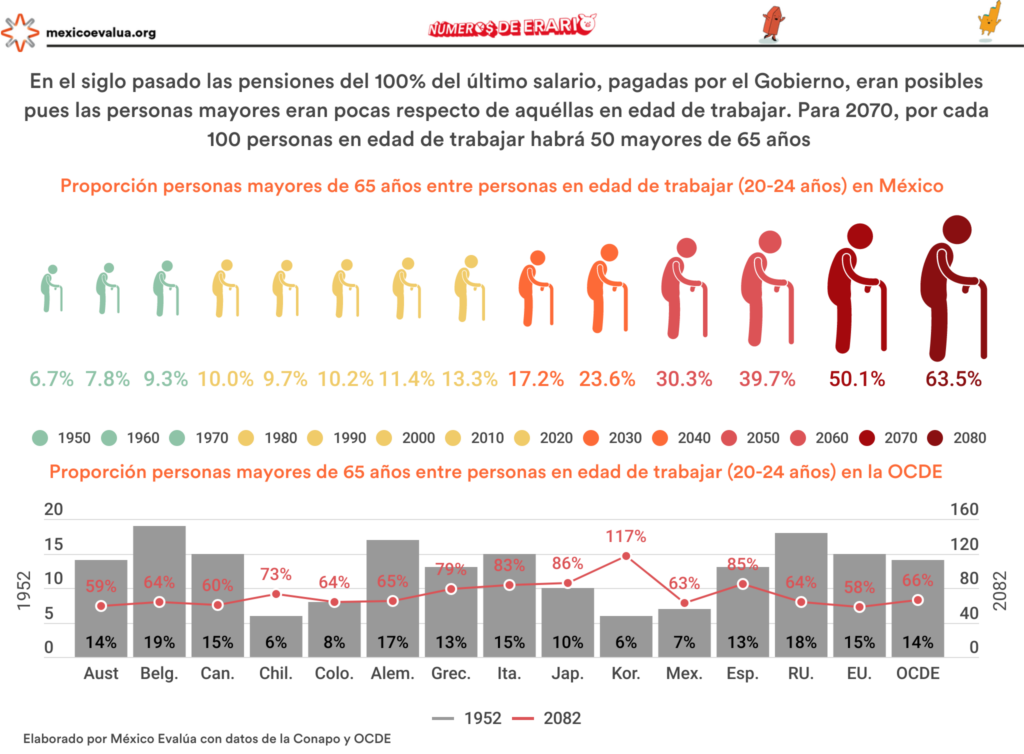

En la década de 1990 se avizoró que el sistema de reparto se volvería inviable, dadas la menor tasa de natalidad, el envejecimiento de la población y el aumento de la esperanza de vida, ya que se incrementaría la proporción de jubilados frente a los trabajadores en activo. Como evidencia, según datos de la Conapo en 1950 por cada 100 personas en edad de trabajar (20 a 64 años) había 6.7 personas mayores a 65 años; o sea, 100 personas pagaban mediante sus impuestos la pensión de 6.7 personas. Para 1990 esta proporción pasó a 9.7 por cada 100 y a 13.3 en 2022. Se espera que en 2050 en México haya 30 personas mayores de 65 años por cada 100 en edad de trabajar, y para 2070 unas 50 personas[2].

En términos simples, si en 2070 (en sólo 50 años) el Gobierno quisiera garantizar a un pensionado el 100% de su salario mediante impuestos, tendría que obtener todos esos recursos de sólo dos trabajadores, lo que implicaría unos gravámenes altísimos, o que casi todos los impuestos se fueran al pago de pensiones, sin dejar espacio a gastos en la salud, educación, seguridad, entre otros. Imposible. Para ser más contundentes: las pensiones de reparto no eran sostenibles, pero hace un siglo no se notaba tanto.

Éste no es el peor escenario, si tomamos como referencia a los países más desarrollados. Según información de la OCDE, para la década de 2080 España y Grecia tendrán a 80 personas de más de 65 años frente a 100 de la población económicamente activa. En Corea del Sur la tendencia es todavía más preocupante, pues tendrá 117 adultos mayores por cada 100 jóvenes, lo que anticipa una gran presión en su sistema de pensiones. México podría acercarse a esta situación más allá de 2080.

Por las razones expuestas, en México, y en la mayoría de los países, se ha ido transitando hacia un sistema de contribución definida, en el cual las pensiones se pagan con los ahorros generados por el trabajador durante su vida laboral. Este sistema genera menores presiones fiscales al Estado, pero también implica una menor protección para el trabajador. ¿Qué se puede hacer? Veamos…

¿Quién paga las pensiones y de cuánto son?

En México los sistemas pensionarios más importantes son los del IMSS y del ISSSTE, pero otras instituciones del Gobierno federal cuentan también con regímenes de pensiones y jubilaciones, como Pemex, la CFE, el Instituto de Seguridad Social de las Fuerzas Armadas (ISSFAM), la Banca de Desarrollo o el Poder Judicial. Cada sistema cuenta con diferentes modalidades de jubilación que han evolucionado con el tiempo, a partir principalmente de dos factores: la edad necesaria para retirarse y las semanas cotizadas. El sistema más extendido es el del IMSS, el cual explicamos a continuación.

El IMSS tiene actualmente dos esquemas de jubilación: uno para aquéllos que comenzaron a cotizar antes de 1997 (Ley del IMSS de 1973) y otro para los que comenzaron a trabajar después de julio de 1997 (Ley del IMSS de 1997) [3].

En el primer esquema, la particularidad más importante es que el Gobierno, a través del IMSS, es el responsable de pagar la pensión a los trabajadores (sistema de reparto). Se deben acumular 500 semanas cotizadas (10 años de trabajo) y cumplir 65 años[4]para obtener una pensión de vejez equivalente al salario promedio de los últimos cinco años laborados. En términos prácticos: se puede recibir el 100% del último salario. Este esquema de pensión es el que el presidente quiere retomar.

La inviabilidad fiscal del sistema de reparto anterior a 1997 es evidente: es posible que una persona se jubile a los 65 años con el 100% de su último salario luego de haber trabajado en la formalidad sólo 10 años. Si su esperanza de vida es de 75 años (77 años mujeres, 71 hombres, con datos del Inegi), recibirá 10 años de pensión cotizando la misma cantidad de tiempo (10 años). Para que esto fuera cercanamente viable, la persona jubilada tendría que haber aportado cuotas equivalentes a todo su salario mensual durante su vida laboral: una quimera[5].

En el segundo esquema –para aquéllos que comenzaron a trabajar después de julio de 1997– la principal particularidad es que el Gobierno ya no es responsable de pagar las pensiones de los trabajadores. En su lugar, las Administradoras de Fondos para el Retiro (Afores) se encargan de administrar e invertir las cuotas y aportaciones para el retiro pagadas tanto por el trabajador como por el Gobierno y empleador[6].

Para acceder a cualquier beneficio se requiere tener por lo menos 60 años[7]cumplidos y mil semanas de cotización hacia 2031. Originalmente se necesitaban juntar 1,250 semanas cotizadas, pero en 2020 se estableció un esquema de transición para reducir este tiempo, iniciando con 750 semanas en 2021, con un incremento de 25 cada año hasta llegar a mil en 2031.

El pago que reciba un jubilado dependerá de los recursos acumulados por el trabajador y el rendimiento de su Afore. Si los recursos ahorrados son elevados, se puede acceder a una renta vitalicia; de lo contrario se accede a un retiro programado en el que el pago al pensionado se hace hasta que se agoten los recursos de la Afore. Incluso puede darse el caso que los recursos de la Afore no sean suficientes para ninguno de estos dos esquemas y entonces el Gobierno otorga una pensión mínima garantizada de hasta 8,241 pesos mensuales en 2021, que se actualizan según la inflación.

¿Cuánto pueden recibir los trabajadores?

Según cálculos de la OCDE, la tasa de reemplazo –el porcentaje de jubilación respecto del último salario– que las personas en México pueden acceder en promedio será del 62.4% en 2065, un punto por arriba del promedio de los países miembro de la OCDE (61.4%). De hecho, no habrá país desarrollado alguno en el que los trabajadores obtengan el 100% de su último salario. El país en el que habrá una mayor tasa de reemplazo es Portugal, donde un jubilado recibirá como pensión el 98% del ingreso que percibía cuando trabajaba.

¡Ojo! Existe una diferencia entre la tasa de reemplazo bruta (antes de impuestos) y la neta (después de impuestos). Debido a que en México gran parte de las pensiones están exentas[8]del pago de impuestos, la tasa de reemplazo neta es superior a la bruta. Por ejemplo, un trabajador con un salario de 20 mil pesos brutos obtiene un salario neto de 15.4 mil pesos; cuando se pensione obtendría 9.4 mil pesos (o 61.4% del último salario neto, según los cálculos de la OCDE), pero respecto del salario bruto (20 mil pesos), dicho monto apenas se acercaría al 50%. Explicamos esto porque el Ejecutivo ha dicho que la generación Afore sólo obtendrá el 50% de su último salario, lo cual es impreciso.

Cuando el presidente habla de revertir la reforma de pensiones de Ernesto Zedillo, se refiere a la ley del IMSS que entró en vigor en 1997, pero no queda claro si también pretende revertir los cambios en el resto de sistemas de las instituciones públicas. Lo que es seguro es que prometer una pensión del 100% de su último salario es un beneficio que no existe ni existirá en ningún país desarrollado, pues no es factible de ser financiado.

¿Qué SÍ se puede hacer para mejorar el futuro de la ‘generación Afore’?

Recapitulando: la pensión que reciban los trabajadores bajo el esquema de las Afores dependerá de los recursos que acumulen en sus cuentas individuales durante su vida laboral, y esa acumulación de recursos depende de las aportaciones del Gobierno, empleadores y trabajadores. Queda claro que el principal mecanismo para incrementar las pensiones en el futuro es modificar la proporción de las aportaciones a las Afores.

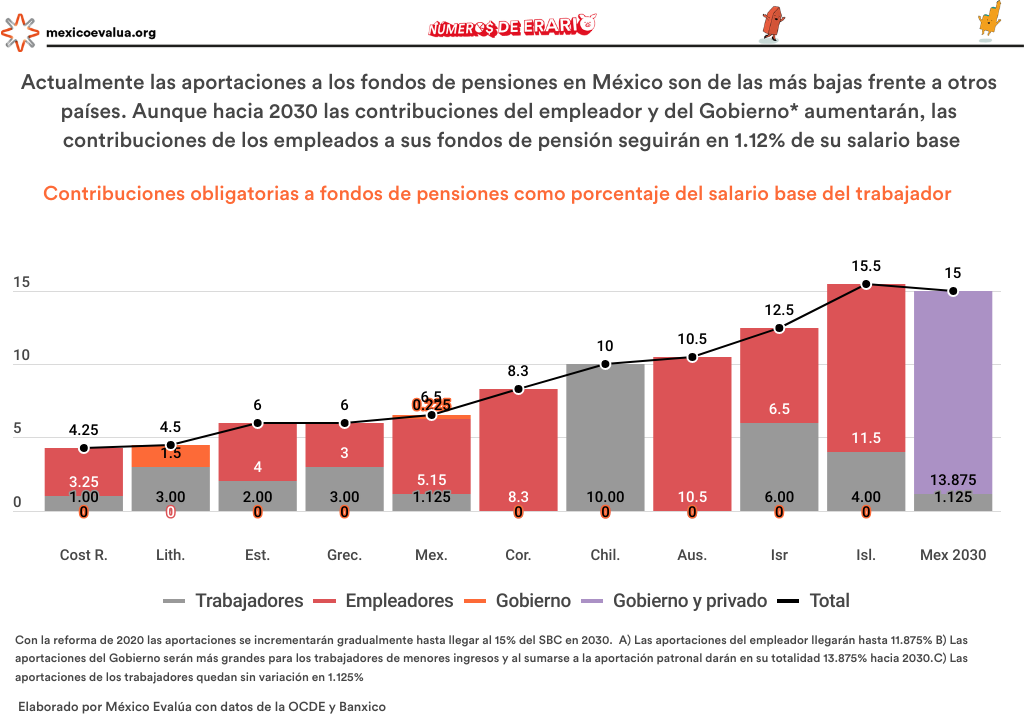

Previo a la reforma de pensiones de 2020, las aportaciones a las Afores estaban compuestas por 1. una aportación del empleador equivalente al 5.15% del salario base de cotización (SBC); 2. una contribución del trabajador del 1.125% del SBC, y 3. una aportación del 0.225% del SBC por cada trabajador.

Con la reforma de 2020 las aportaciones se incrementarán gradualmente hasta llegar al 15% del SBC en 2030: 1. las aportaciones del empleador aumentarán entre más gane cada trabajador. Por ejemplo, para trabajadores de 1.5 a 2 UMA la aportación llegará hasta 6.5% en 2030, pero para trabajadores con sueldo mayor a 4 UMA la aportación llegará hasta 11.875%; 2. las aportaciones del Gobierno serán más grandes para los trabajadores de menores ingresos, y al sumarse a la aportación patronal darán en su totalidad 13.875% hacia 2030. Es decir, para trabajadores que ganan 1 SM se otorgará 8.724%, y para trabajadores de ganen hasta 4 UMA se aportará 1.798%. Para trabajadores que ganen más no habrá aportación del Gobierno[9], y 3. las aportaciones de los trabajadores quedan sin variación en 1.125%

Como se puede ver, la reforma de 2020 puso una mayor carga en el empleador, sin que este esfuerzo fuera compartido con el empleado. Esto es un problema. En los países desarrollados con sistemas de pensiones privadas obligatorias, las aportaciones de los trabajadores son generalmente superiores a las de México. Por ejemplo, en Estonia los empleados deben aportar 3% de su salario mensual a un fondo privado de pensiones; en Israel la aportación es del 6%, y en Chile es del 10%. En otras palabras, existe potencial para que los trabajadores aporten más de forma obligatoria a su cuenta Afore. Esto limitaría sus ingresos presentes, por supuesto, pero haría la carga de solventar las pensiones más equitativa.

¿Es posible que el Gobierno aporte más a las cuentas de los trabajadores?

Dejando de lado la inviable propuesta de que el Gobierno garantice el 100% de las pensiones de los trabajadores, sí es factible mejorar el rendimiento que obtengan las siguientes generaciones que se jubilen bajo el esquema de las Afores. ¿Cómo? Incrementando las aportaciones que hace el Gobierno a las cuentas individuales de los trabajadores. Esto, claro, tendría un impacto fiscal que debería ser cubierto con nuevas formas de financiamiento.

En 2024, por ejemplo, las aportaciones del Gobierno a las Afores[10] para los trabajadores que cotizan en el IMSS y en el ISSSTE ascenderán a 70 mmdp, 28% (15 mmdp) más que en 2018. Respecto del gasto total de pensiones contributivas (1,499 mmdp), representan el 4.7%. El resto de gasto es para pagar las pensiones de los trabajadores ya jubilados del IMSS, ISSSTE, Pemex, CFE, entre otras. En otras palabras, la inversión presente del Gobierno para las pensiones futuras es diminuta.

Por otro lado, hay que notar que en el presente sexenio sí se ha apostado por incrementar el gasto en pensiones, pero sólo para las asistenciales o del Bienestar. En 2024 dichas pensiones ascenderán a 465 mmdp, un aumento de 871% (417 mmdp) respecto del último año del sexenio anterior. Aunque estas pensiones llegan a muchas personas para las que en verdad hacen una diferencia , también llegan a muchas otras con altos niveles de ingreso, que ya cuentan con otras pensiones de reparto.

Para decirlo claramente: en lo que va del sexenio la prioridad del gasto en pensiones del Gobierno ha tenido un enfoque de corto plazo, al enfocarse en las personas sin seguridad social, dejando prácticamente de lado, en términos fiscales, la capitalización de las Afores.

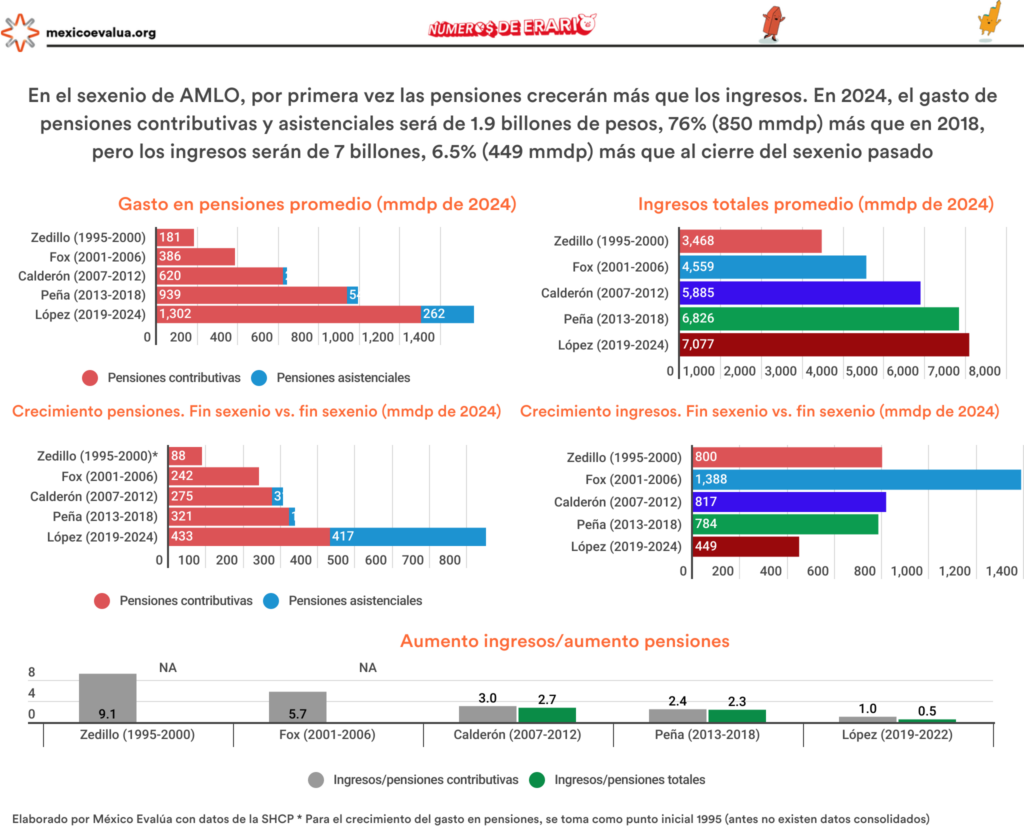

Hacia futuro, para lograr un mayor gasto en pensiones será necesario mejorar los ingresos del Sector Público. Como lo exponemos en nuestro artículo “Punto de quiebre: pensiones y finanzas públicas”, el sexenio de López Obrador será el primero en el que el gasto en pensiones crezca más que los ingresos.

Y es que en 2024 el gasto de pensiones contributivas y asistenciales será de 1.9 billones de pesos, 76% (850 mmdp) más que en 2018, pero los ingresos serán de 7 billones, apenas 6.5% (449 mmdp) más que al cierre del sexenio pasado. Hay que recordar que anteriormente los ingresos siempre crecían más que las pensiones. Con Peña los ingresos crecieron 2.3 veces más que las pensiones, 2.7 veces con Calderón o 5.7 veces con Fox.

En términos del PIB la situación es similar. Para 2024 las pensiones contributivas habrán aumentado en 1.1 puntos del PIB frente a 2018, y las pensiones asistenciales (del Bienestar) crecerán 1.2 puntos. Sin embargo, los ingresos totales habrán aumentado sólo 0.2 puntos del PIB.

La situación es más grave si sólo contamos las pensiones a cargo del Gobierno federal[11], las cuales incluyen pagos complementarios al IMSS e ISSSTE y otras instituciones, así como las pensiones del Bienestar. Estas pensiones habrán crecido 805 mmdp en el sexenio, pero los ingresos sólo 300 mmdp.

Así, mientras que en 2018 las pensiones representaban el 15.8% de los ingresos del Gobierno federal, en 2022 abarcarán el 29.6%, dejando menos recursos para garantizar el gasto en salud, seguridad, educación o proyectos de inversión.

La mayor presión de las pensiones aún está por venir

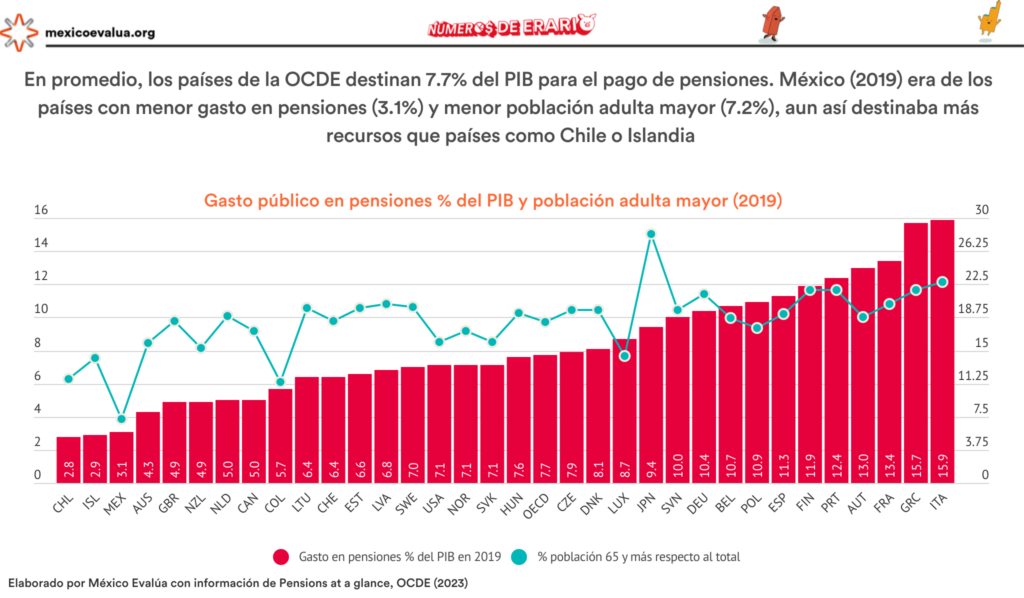

Con una población que envejece y una fuerza laboral en constante transformación, el sistema de pensiones mexicano enfrenta desafíos significativos. Si bien es cierto que no es un problema que sólo afecte a México, la mala administración del sistema pensionario puede llevar a presiones catastróficas sobre el presupuesto público. Con los últimos datos de la OCDE podemos echar un vistazo a la magnitud del problema a nivel global.

En 2019, el promedio del gasto público en pensiones en las economías de la OCDE era de 7.7% del PIB, considerando que el promedio de la población mayor a 65 años representaba el 18.2%. En ese mismo año, México se enlistaba como uno de los países de la OCDE con menor gasto público en pensiones, destinando tan sólo el 3.1% del PIB, pero con el porcentaje de población adulta mayor más bajo (7.2% de la población total).

Conforme envejezca la población en México, es lógico que el gasto en pensiones también aumente. Por ejemplo, Italia que es el país que destinó mayor gasto público al pago de pensiones como porcentaje del PIB (15.9% del PIB) en 2019; también es de los países con mayor porcentaje de población adulta mayor.

En los últimos años el gasto en pensiones ha crecido de forma acelerada en nuestro país. Para 2024 representará el 5.7% del PIB, con una población adulta mayor aproximada de 8% respecto al total. Esta proporción ya representa una señal de riesgo, pues los países que gastan entre 5 y 6 % del PIB en pensiones –Canadá, Países Bajos y Colombia– tienen una población adulta mayor de 15.8% del total en promedio, casi el doble que en México.

Como ven, urge enfocar seriamente el tema, con estrategias realistas y efectivas.

[1] OCDE (2023) Pensions at Glance. Recuperado de: https://www.oecd.org/publications/oecd-pensions-at-a-glance-19991363.htm

[2] OCDE (2023) Pensions at Glance.

[3] IMSS. Pensión régimen 97. Recuperado de https://www.gob.mx/consar/articulos/por-regimen-de-97

[4] Si se cuenta con 60 a 64 años de edad puede acceder a una pensión por cesantía en edad avanzada con un porcentaje menor al último salario de cotización.

[5] A los trabajadores se les ha cobrado de forma histórica alrededor del 1.1% del salario base por concepto de cuotas de retiro, cesantía y vejez, y contando aportaciones del patrón y Gobierno se llegaba hasta 6.5%

[6] El resto de las instituciones ha ido transitando a este esquema: el ISSSTE en el 2007, CFE en 2008 y Pemex en 2015.

[7] A partir de los 60 años de edad el asegurado puede disponer exclusivamente de los recursos del seguro de cesantía en edad avanzada. Los recursos del seguro por retiro están disponibles hasta los 65 años de edad. A diferencia de la pensión por vejez, la pensión por cesantía en edad avanzada a los 60 años tiene como requisito que el trabajador acredite haber quedado privado de trabajo remunerado en caso de que el Instituto Mexicano del Seguro Social no haya recibido su aviso de baja.

[8] Los jubilados en México no están obligados a pagar el ISR, con excepción de aquellas pensiones mayores a las 15 UMAs mensuales.

[9] Banco de México (2021). https://www.banxico.org.mx/publicaciones-y-prensa/informes-trimestrales/recuadros/%7B097F33DE-A56A-DA9E-9620-7A9CDC32AA8B%7D.pdf

[10] Se refiere a las aportaciones estatutarias y la cuota social.

[11] Se refiere a las aportaciones del Ramo 19 para complementar las pensiones del IMSS, ISSSTE, Luz y Fuerza del Centro, Ferrenal. Además de las pensiones del Bienestar