Un plan maestro para el Consejo Fiscal

- ¿Cómo fortalecer de verdad al actual Centro de Estudios de las Finanzas Públicas?

- La reforma a la Ley Orgánica del Congreso que se pretende aprobar debe incluir un artículo transitorio que contemple la promulgación de una Ley propia del Centro de Estudios de las Finanzas Públicas, con el objeto de regular su funcionamiento y estructura.

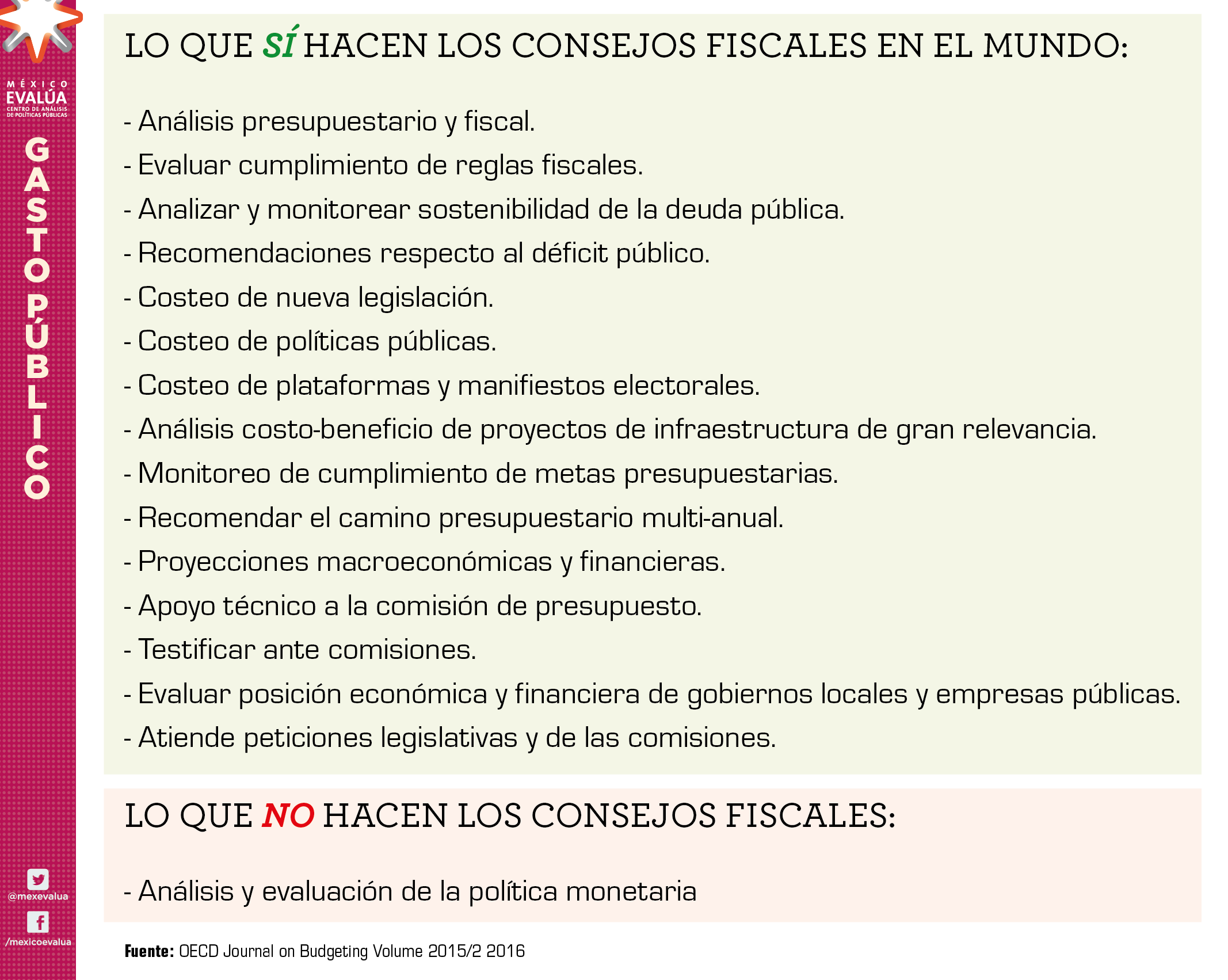

- Es importante recalcar que los Consejos Fiscales en el mundo NO analizan ni evalúan la política monetaria. Su labor es en el ámbito de la política fiscal.

Por Mariana Campos y Liliana Ruiz

La toma de decisiones en materia de finanzas públicas en México tiene un amplísimo margen de mejora. Históricamente hemos carecido de contrapesos reales, que aumenten los costos de elegir rutas poco saludables en materia de ingresos, gasto y deuda pública. ¿Evidencias? 1) El crecimiento excesivo de la deuda pública: 7.6 puntos del PIB en el sexenio anterior; 2) El estancamiento en rubros de gasto prioritarios, tales como inversión física pública, educación y salud; 3) El alto costo financiero de la deuda.

En contraste con estándares adoptados internacionalmente (OCDE 2015)[1], en México todavía no tenemos un genuino Consejo Fiscal. Es decir, carecemos de un organismo apartidista y con voz autorizada encargado de analizar, evaluar y hacer recomendaciones para mejorar el manejo de los recursos de la Nación.

Damos por sentado el reconocimiento general de la necesidad de contar con un órgano así (en este micrositio describimos a detalle tal pertinencia). Sin embargo, la sola voluntad política no es suficiente. Para que ese órgano permita el libre flujo de información objetiva y confiable –la medida de su utilidad, sin más–, debe levantarse a partir de un diseño adecuado, preciso.

El contexto actual

En México ya existe el Centro de Estudios y Finanzas Públicas (CEFP) en la Cámara de Diputados, pero no tiene las funciones mínimas para permitir considerarlo un Consejo Fiscal cabal. Entre las cosas que NO hace, se cuentan…

- No evalúa la política fiscal, incluyendo su planeación y desempeño.

- No elabora ni evalúa las estimaciones macroeconómicas y presupuestarias.

- No monitorea el cumplimiento de las reglas fiscales.

- No analiza la sostenibilidad fiscal.

- No tiene voz propia para difundir sus hallazgos e investigaciones en la opinión pública.

¿Qué es lo que SÍ hace el CEFP, entonces?

- Realiza valoraciones de impacto presupuestario de las iniciativas de ley o decretos (Art. 18 LFPRH).

- Brinda apoyo a los diputados y comisiones de la Cámara en la materia presupuestaria y fiscal.

- Analiza los documentos que integran el paquete económico de cada año (Iniciativa de Ley de Ingresos, Proyecto de Presupuesto de Egresos, Criterios Generales de Política Económica y Miscelánea Fiscal, en caso de haberla) y revisa los informes trimestrales de finanzas públicas, entre otros. Sin embargo, al no llevar a cabo la evaluación u opinión sobre las implicaciones o consecuencias de la política fiscal, sus análisis son limitados.

¿Qué proponemos?

Al Centro de Estudios y Finanzas Públicas podemos ubicarlo como el punto de partida para una evolución. Mediante una reforma a la Ley Orgánica del Congreso General[2], su mandato y operación se fortalecerían hasta convertirse en un verdadero Consejo Fiscal. Para los fines de este trabajo, denominaremos como ‘Instituto’ a la nueva instancia, pues engloba mejor ese sentido de metamorfosis –de centro de estudios a instituto–. De cualquier forma, no difiere en fondo y forma de lo que el resto del mundo suele nombrar como un Consejo Fiscal.

Dicha reforma debería operar en los siguientes renglones:

- Nuevas funciones y atribuciones.

- Nueva estructura de funcionamiento (Integración de un Consejo Directivo, Comité de Legisladores y Nombramiento del Director General).

- Autonomía técnica y de gestión garantizadas.

- Medidas de transparencia, evaluación y rendición de cuentas.

- Emisión posterior de una ley propia que regule el funcionamiento y estructura del nuevo Instituto.

Vayamos renglón tras renglón.

Nuevas funciones y atribuciones

En efecto, este rediseño implica una ampliación y remodelación de las funciones y atribuciones del actual CEFP. Proponemos que el nuevo instituto cuente, por lo menos, con las siguientes:

- Ejercicio pleno de una voz propia y autorizada para difundir los resultados de su trabajo, estudios e investigación en los medios de comunicación y redes sociales.

- Monitoreo del gasto público, ingresos, deuda y su desempeño; generación de un reporte para las Comisiones de Presupuesto y Cuenta Pública, y Hacienda y Crédito Público.

- Evaluación de la política fiscal, su impacto y sostenibilidad.

- Emisión de opiniones y recomendaciones no vinculantes para mejorar las políticas públicas en el manejo de las finanzas.

- Elaboración de proyecciones de los indicadores macroeconómicos y presupuestarios.

- Evaluación del cumplimiento de las reglas fiscales contenidas en las disposiciones en la materia.

- Elaboración de valoraciones de impacto presupuestario de las iniciativas de ley o decreto. Pueden ser multianuales.

- Creación de vínculos con la sociedad y con otros centros de investigación y/o consejos fiscales en el mundo.

- Desarrollo de estudios, análisis e investigación propios.

-

Análisis previo de las iniciativas legislativas que puedan tener un impacto macroeconómico, para producir un reporte sobre este impacto, antes de ser presentadas ante el Pleno.El reporte de impacto previo deberá ser utilizado para decidir sobre la viabilidad de la iniciativa y la pertinencia de presentarla.

El Instituto deberá enfocarse en temas fiscales. Esta precisión es necesaria porque no resultaría complicado que otros temas supuestamente emparentados –como la política monetaria– se colaran en su campo de análisis. Sin embargo, de la revisión del horizonte de consejos fiscales se concluye que no existe ninguno que tenga dentro de sus funciones el análisis y evaluación de la política monetaria. Ésta –una herramienta complementaria que sin duda afecta la actividad económica de un país– funge como contrapeso de la política fiscal. Por ello, un mismo consejo no puede estudiar y emitir recomendaciones sobre ambas políticas, que requieren instrumentos y expertise diferentes[3]. A fin de cuentas, en México la política monetaria no es facultad ni de la Cámara de Diputados ni del Senado, a diferencia del paquete económico (art. 74 de la Constitución de los Estados Unidos Mexicanos)[4].

Veámoslo en detalle…

Lógica de funcionamiento

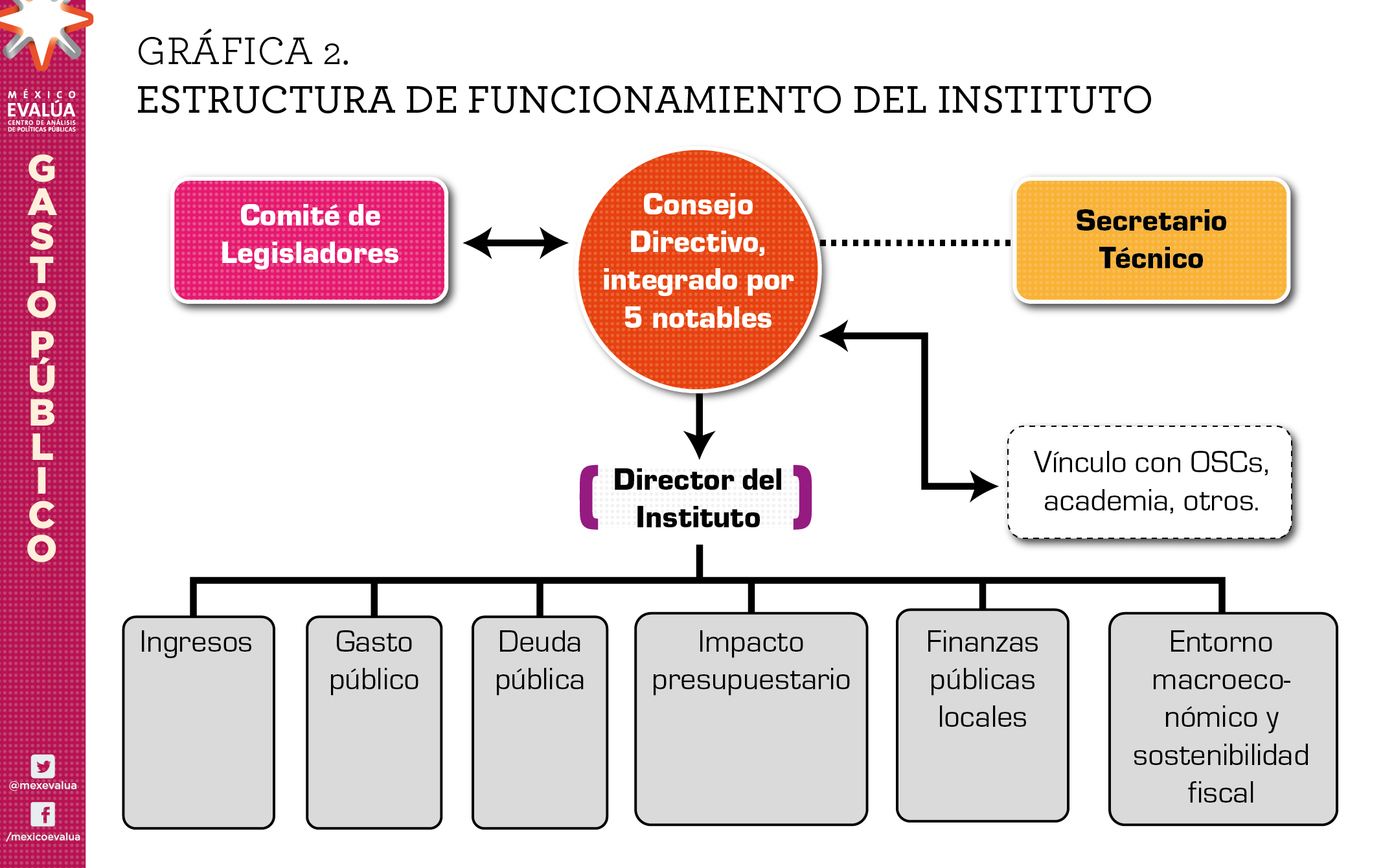

La viabilidad del Instituto dependerá, en buena medida, de la solidez de su prestigio. Es fundamental garantizar la objetividad y confianza en sus estudios, análisis, investigaciones y hallazgos: en ellos no debe percibirse sesgo político. Conviene, por lo tanto, que sea dirigido por especialistas serios y reconocidos. La integración de su Consejo Directivo y Comité de Legisladores, y el nombramiento de su Director General, requieren de consideraciones detalladas.

Integración del Consejo Directivo

Proponemos la inclusión de cinco miembros de probado prestigio en las materias de finanzas públicas o macroeconomía. Entre las funciones de este Consejo se cuentan…

- Diseñar la teoría de cambio o visión estratégica del Instituto a seis años y actualizarla al menos cada tres años.

- Elaborar el plan estratégico del Instituto[5], el cual deberá incluir un componente de innovación.

- Aprobar reglamentos y lineamientos que haya propuesto su Director General.

- Representar al Instituto en México y en el ámbito internacional.

- Contratar las evaluaciones externas que se hagan al Instituto (cada tres años).

- Aprobar el plan anual de trabajo y sus modificaciones, y dar seguimiento a su ejecución mediante un tablero de indicadores.

- Revisar y fortalecer las metodologías de investigación usadas en el Instituto.

- Enviar el proyecto de presupuesto del Instituto a la SHCP.

- Otras que deriven del mandato.

Los requisitos para ser integrantes del Consejo Directivo:

- Ser mexicano, profesional distinguido y con amplia experiencia en la materia.

- Haber ocupado durante cinco a 10 años algún cargo de alto nivel en los sectores público o privado, o ser un académico o miembro de Organizaciones de la Sociedad Civil de reconocido prestigio en las materias respectivas.

- No haber ejercido cargos de elección popular o en partidos políticos en los últimos cinco años.

- No haber militado en un partido político en los últimos cinco años, ni ser militante activo en el presente.

- Puede haber consejeros de tiempo completo y de tiempo parcial.

Es deseable la inclusión de un Secretario técnico que auxilie al Consejo Directivo en sus funciones.

Los miembros del Consejo Directivo durarán cuatro años en su encargo, con la posibilidad de reelegirse hasta por un periodo adicional. La presidencia del Consejo se rotará anualmente.

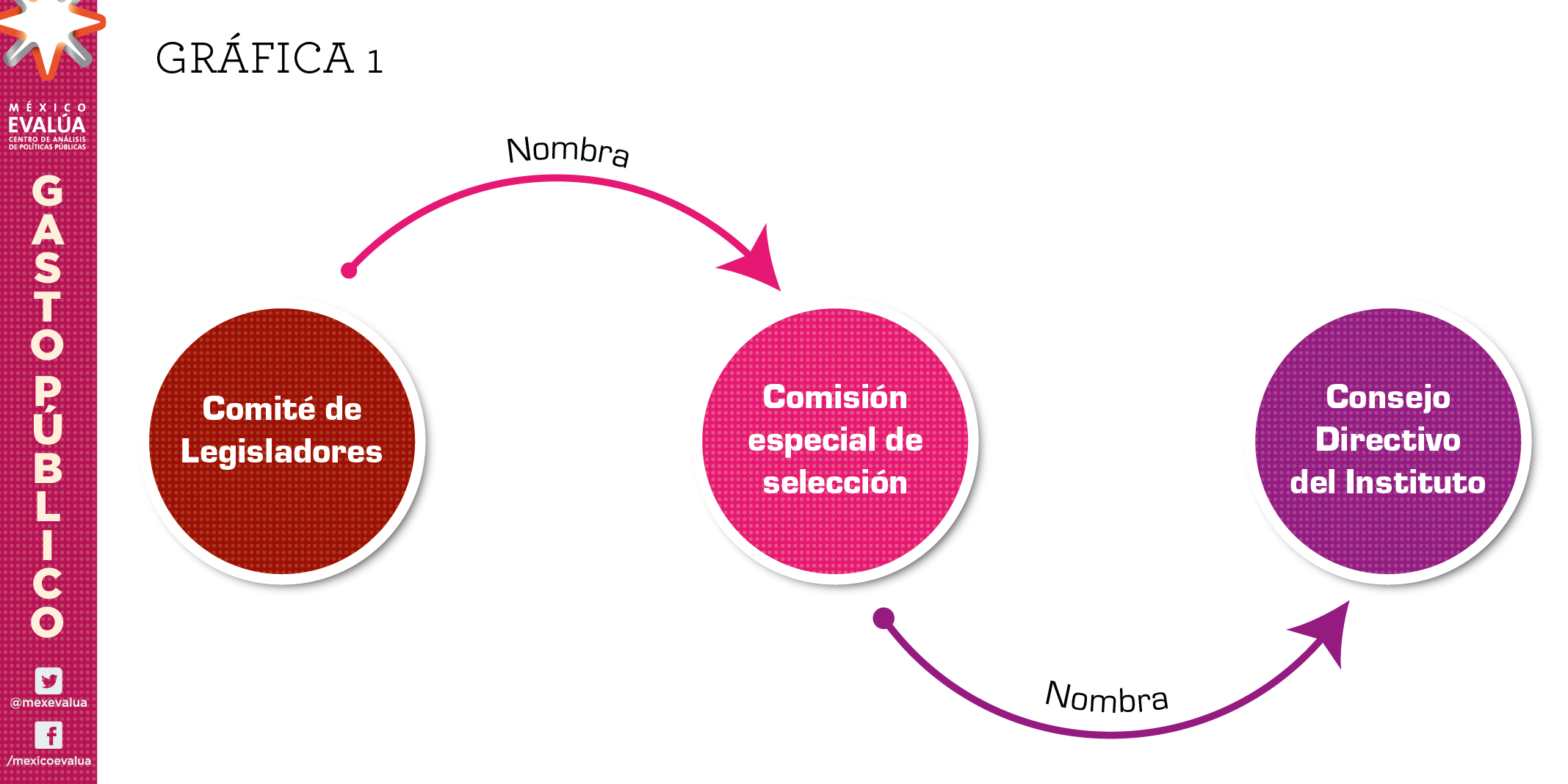

Nombramiento del Consejo Directivo

Al Consejo Directivo lo nombrará una Comisión especial de selección, la cual estará integrada por expertos en finanzas públicas y afines, provenientes de la academia y/o de las Organizaciones de la Sociedad Civil con prestigio, que cuenten con el respaldo de investigaciones objetivas.

A su vez, la Comisión especial de selección será elegida por el Comité de Legisladores del nuevo Instituto.

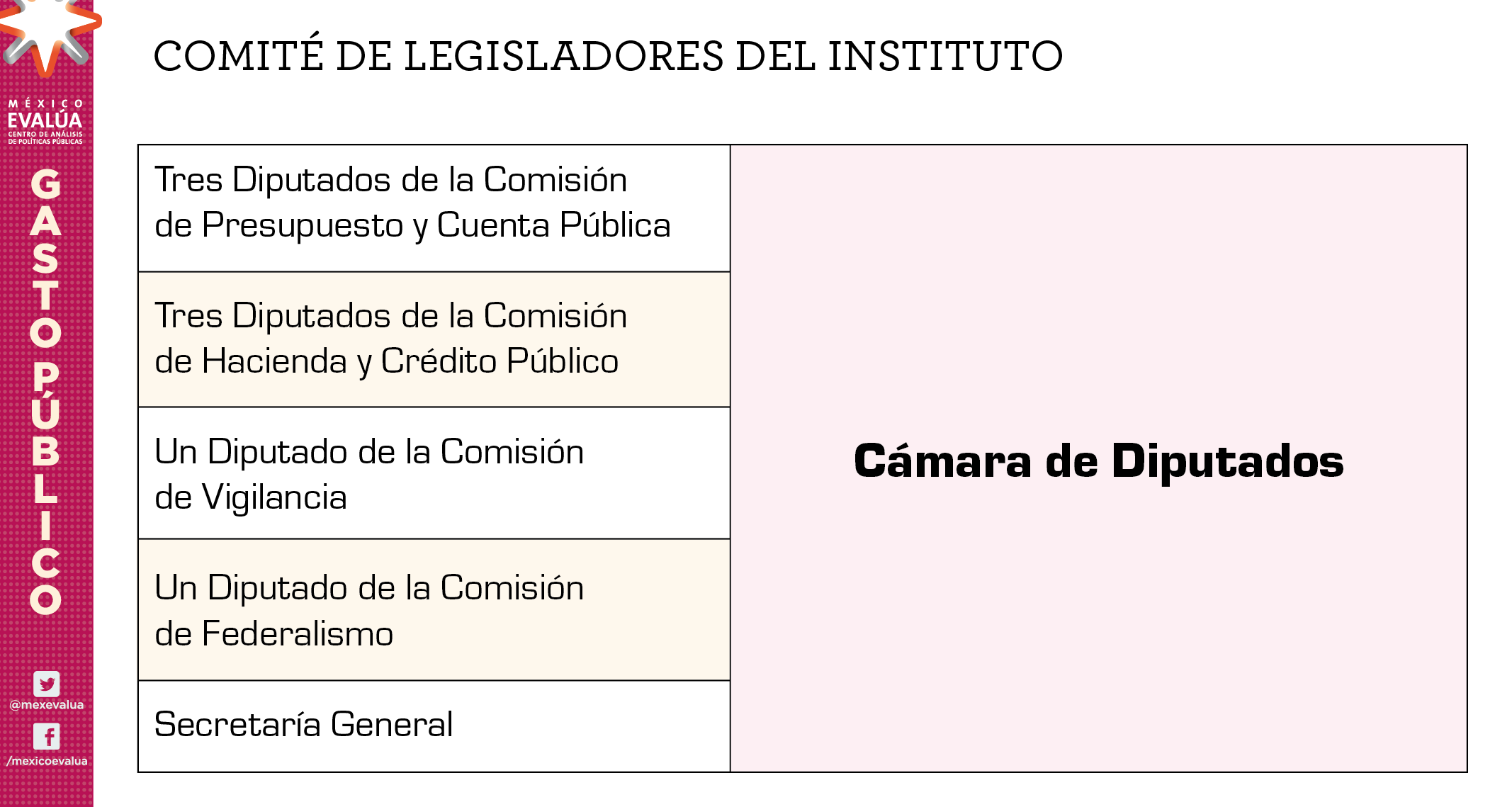

El Comité de Legisladores estará integrado como sigue:

El Comité de Legisladores estará encargado de:

- Emitir y difundir ampliamente la convocatoria[6]para el proceso de selección de los integrantes de la Comisión especial de selección.

- Elaborar la metodología de evaluación para utilizar en el proceso de selección de los integrantes de tal comisión.

- Llevar a cabo la evaluación de los diversos candidatos y seleccionar a los integrantes finales de la comisión especial.

- Elaborar una justificación pública de la decisión y conformación de la comisión.

- Publicar los expedientes de los candidatos a la Comisión especial de selección incluyendo sus curriculums vitae y declaración de intereses.

Las responsabilidades de la Comisión especial de selección son:

- Emitir y difundir ampliamente la convocatoria para el proceso de selección de los integrantes del Consejo Directivodel nuevo Instituto.

- Elaborar la metodología de evaluación para utilizar en el proceso de selección de los integrantes del Consejo.

- Elaborar instrumentos de evaluación con un sistema de puntos o calificación para evaluar a cada candidato, el cual será público.

- Llevar a cabo la evaluación de los diversos candidatos y seleccionar a los integrantes finales del Consejo.

- Elaborar una justificación pública de la decisión y conformación del Consejo Directivo.

- Publicar los expedientes de los candidatos al Consejo Directivo incluyendo sus curriculums vitae y declaración de intereses.

El proceso de designación tanto de la Comisión especial de selección como del Consejo Directivo deberá hacerse bajo estándares de parlamento abierto y estar vinculado, en todo momento, al uso de evidencia sobre los candidatos (curriculum, comparecencia, exámenes, entre otros). La totalidad de esta información deberá transparentarse.

En ambos casos, el proceso de evaluación de los candidatos deberá ser transparente. Las entrevistas deberán transmitirse en el Canal del Congreso.

Éste es el esquema general de nombramientos:

Comité de Legisladores

Este Comité tiene otras responsabilidades, además de elegir a la Comisión especial de selección. Será un vínculo entre los legisladores y el nuevo Instituto; la vía de retroalimentación, ordenada y programada, hacia el Consejo Directivo del Instituto.

En concreto, el Comité deberá hacer llegar al Consejo Directivo sugerencias y descripción de necesidades por parte de legisladores y comités, susceptibles de integrarse al plan anual de trabajo o a los estudios de impacto presupuestario.

El Director del nuevo Instituto

A esta figura la nombrará el Consejo Directivo. Durará en su encargo cinco años y podrá ser seleccionado nuevamente en una sola ocasión.

El Director tendrá dentro de sus funciones elaborar el plan anual de trabajo del Instituto. Será el responsable de la organización y funcionamiento del Instituto.

Adicionalmente, elaborará la política de contratación y remoción del personal. La política de contratación deberá garantizar la selección basada en méritos y capacidades técnicas, así como la puesta en marcha de un Servicio Profesional de Carrera.

Para la elaboración del plan anual de trabajo, el Director deberá tomar en cuenta las sugerencias, necesidades y prioridades manifestadas por el Comité de Legisladores. El plan deberá incluir el programa de difusión de las investigaciones y estudios del Instituto.

Las áreas de trabajo a cargo del Director son: 1) Ingresos, 2) Gasto Público, 3) Deuda Pública, 4) Impactos Presupuestarios, 5) Finanzas Públicas Locales, y 6) Entorno Macroeconómico y Sostenibilidad Fiscal.

Los requisitos para ser Director:

- Ser ciudadano mexicano en pleno ejercicio de sus derechos políticos y civiles.

- Ser profesional distinguido y demostrar amplia experiencia en la elaboración de análisis, estudios o investigaciones en las materias hacendaria o financiera.

- Haber ocupado, por lo menos durante cinco años, algún cargo de alto nivel en los sectores público o privado, o ser un académico o miembro de la sociedad civil de reconocido prestigio en las materias hacendaria o financiera.

- No haber ejercido cargos de elección popular o en partidos políticos en los últimos cinco años.

- No haber militado en un partido político en los últimos cinco años, ni ser militante activo en el presente.

- Durante el ejercicio de su encargo no podrá formar parte de ningún partido político, ni desempeñar otro empleo, cargo o comisión, con excepción de actividades de investigación, docentes, científicas, culturales o de beneficencia.

Garantías de autonomía técnica y de gestión

En su ámbito interno, el Instituto podrá decidir el plan anual de trabajo y conducir los análisis e investigaciones que determine necesarios –esto es, por iniciativa propia–. En este renglón, el contraste con el actual CEFP resulta claro.

Asimismo, la nueva instancia decidirá por sí misma su mecanismo de funcionamiento, su política de contratación y las metodologías de investigación, entre otros.

Medidas de transparencia

Todas las investigaciones, estudios, peticiones y productos derivados del plan anual de trabajo del Instituto deberán ser públicos.

Incluso los impactos presupuestarios, una vez aprobadas las iniciativas que los originaron, deberán publicarse.

Evaluación del desempeño y presupuesto

El desempeño y la calidad del trabajo del Instituto se medirán cada tres años, y correrá por cuenta de un evaluador externo e independiente.

Al Instituto le será asignada una partida anual en el Presupuesto de Egresos de la Federación, que le permita realizar sus funciones a cabalidad –y sólo podrá ‘recortarse’ en circunstancias excepcionales y con la justificación debida–. Dicho presupuesto deberá incluir el costo de la mencionada evaluación externa.

Rendición de cuentas

Las comisiones de Presupuesto y Cuenta Pública y Hacienda y Crédito Público podrán llamar a los miembros del Consejo Directivo a comparecer, con el fin de mejorar su comprensión respecto a un tema relevante en la materia.

Ley propia del Instituto

- La reforma a la Ley Orgánica del Congreso que se pretende aprobar debe incluir un artículo transitorio que contemple la promulgación de una Ley propia del Centro de Estudios de las Finanzas Públicas, con el objeto de regular su funcionamiento y estructura.

Es decir, el artículo transitorio debe llamar al Congreso de la Unión para emitir le Ley que regule el funcionamiento y estructura del nuevo Instituto en los 180 días naturales posteriores a la aprobación de la reforma a la Ley Orgánica del Congreso General, a más tardar.

El proceso de construcción de la nueva Ley del Instituto deberá hacerse bajo estándares de parlamento abierto.

Vinculación con la academia y la sociedad civil

El nuevo Instituto mantendrá un vínculo con especialistas en temas hacendarios provenientes de la academia, las universidades, los centros de pensamiento e investigación y las Organizaciones de la Sociedad Civil, tanto nacionales como extranjeros, así como con Consejos Fiscales de otros países.

Una vez al año el Instituto organizará un foro, al cual invitará a especialistas del país e internacionales. En él se difundirán y discutirán análisis sobre temas relacionados con ingresos, gasto o deuda pública. Se establecerán formatos estratégicos para comunicar dichos hallazgos, que serán publicados en el sitio web institucional.

Por descontado, la recepción de estudios e investigaciones sobre el paquete económico, desarrollados por centros de estudios y universidades, se mantendrá abierta en los momentos del año que el propio Instituto considere adecuados. El objetivo general: que el Instituto se mantenga al día en el análisis y estudio de las mejores prácticas en materia de política fiscal.

– – – – – – – – – – – – – – – – – –

[1] OECD Journal on Budgeting Volume 2015/2 2016

[2] Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

[3] La política fiscal tiene dos grandes instrumentos: 1) El gasto público (aumento o disminución) y 2) Los impuestos (aumento o disminución). Mientras que la política monetaria en México utiliza la tasa de interés como su principal herramienta.

[4] La Constitución señala que la Cámara de Diputados tiene la facultad de aprobar anualmente el Presupuesto

de Egresos de la Federación, previo examen, discusión y, en su caso, modificación del PPEF.

[5] Para actualizar el plan estratégico, el Consejo Directivo deberá contar con: 1) Hallazgos y recomendaciones que hayan sido emitidos en una evaluación externa hecha al Instituto a lo mucho un año antes, y 2) Retroalimentación de centros de investigación académicos y organizaciones civiles especializadas en alguna línea de investigación afín a las del Instituto.

[6] La convocatoria para integrar la comisión externa de selección deberá establecer requisitos de participación públicos y claros .