En erario abierto, hasta el justo peca

Sin reglas para establecer el uso de los subsidios, sin transparencia sobre su distribución geográfica, sin criterios de asignación que tomen en cuenta la calidad del gasto, posiblemente estamos “despilfarrando” dinero del erario. Además, lo estamos haciendo en medio de una crisis de los ingresos y de la deuda públicos.

Mariana Campos (@mariana_c_v) y Esther Ongay (@Eongay) / Animal Político

Tenemos recursos escasos y no podemos darnos el lujo del dispendio. Sorprende que, a pesar de los anuncios de recortes y austeridad, el Gobierno Federal haya aumentado su presupuesto 19 por ciento en la primera mitad del sexenio. En 2015, gastó 600 mil millones de pesos más que en 2012.

En este contexto, preocupa la calidad del gasto adicional. En efecto, gran parte de este aumento –193 mil millones de pesos– se registró como “subsidios y transferencias”[1], mientras que en infraestructura se observó una pérdida de casi 26 mil millones de pesos[2].

¿Por qué preocupa?

Los recursos públicos erogados como “subsidios y transferencias” que no contemplan buenas prácticas de rendición de cuentas representan un riesgo importante para el buen desarrollo de la economía y la democracia. Uno de los mayores riesgos asociados a este tipo de gasto es que puede utilizarse con motivaciones políticas para premiar o castigar a gobiernos locales o grupos de interés y para alimentar clientelas. También pueden distorsionar la economía nacional al cambiar los costos de la producción o el consumo de algún sector y afectar así (negativa o positivamente) el crecimiento económico en el tiempo. Además, algunos subsidios pueden estar mal dirigidos y resultar ser regresivos, es decir, acaban otorgando más recursos a la población de estratos económicos más altos, en lugar de beneficiar a la población más desfavorecida. Tales subsidios pueden contribuir a perpetuar o recrudecer los problemas de desigualdad económica y social.

Ante estos riesgos, es importante que el gasto en “subsidios y transferencias” se sujete a buenos mecanismos de rendición de cuentas. Tristemente, éste no es el caso en México.

De acuerdo con la información reportada en la Cuenta Pública, entre 2012 y 2015, 41 por ciento del aumento en “subsidios y transferencias” se concentró en programas presupuestarios tipo “u” o “subsidios sin reglas de operación”. Esto implica que se entregaron más de 115 mil millones de pesos en programas de subsidios y transferencias sin garantía de que tuvieran un diseño “documentado”, sin una normatividad para asegurar que el cumplimiento de sus objetivos y sin los controles necesarios para acreditar la pertinencia de los recursos entregados.

A manera de ejemplo, más de un tercio del aumento en “subsidios y transferencias” se ejerció a través del programa Contingencias Económicas que no cuenta con lineamientos o reglas de operación. Tampoco ha sido evaluado (en el marco del Sistema de Evaluación del Desempeño), ni auditado por la Auditoría Superior de la Federación desde 2012. En 2015, ejecutó más de 60 veces su presupuesto aprobado: se le aprobaron 1 mil 013 millones de pesos y, en realidad, ejecutó 70 mil 100 millones. Agregando a la opacidad, los recursos del programa se entregan a las entidades federativas por medio de convenios que no son públicos[3]. Destaca positivamente que en el Proyecto de Presupuesto de Egresos de la Federación 2017 se proponga la eliminación de este programa. Sin embargo, no se explica con qué será sustituido, ni existen garantías de que programas como éste no se perpetúen.

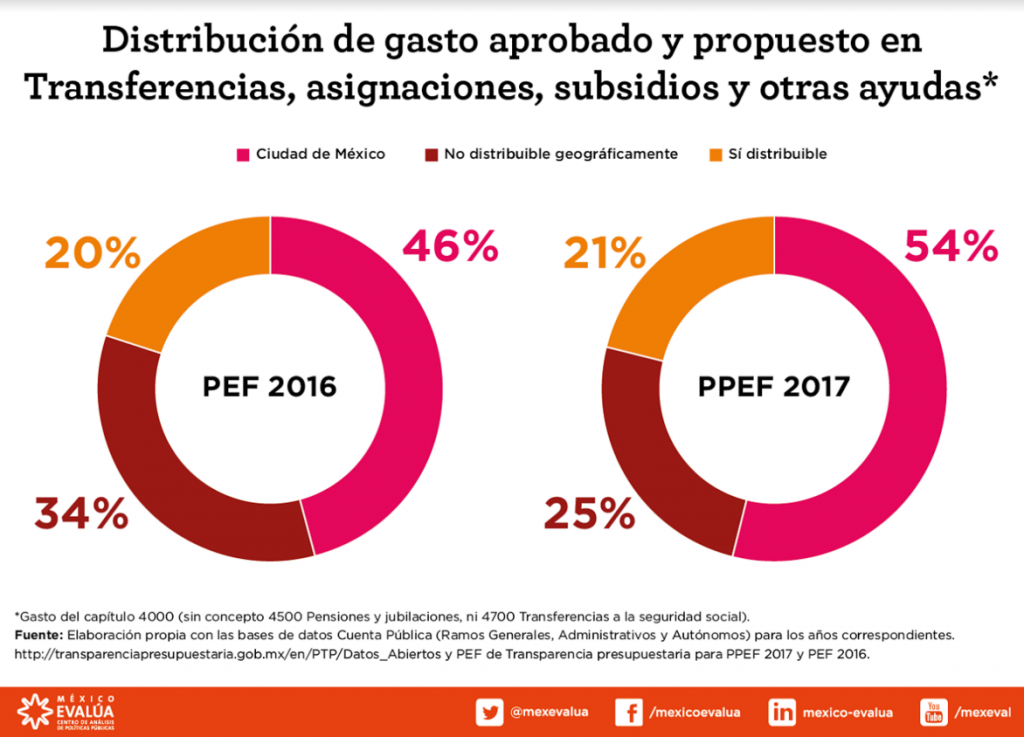

Adicionalmente, como ya se mencionó, existe la posibilidad de que los recursos para “subsidios y transferencias” se utilicen con fines políticos. Esto puede suceder cuando se aprueba el presupuesto sin precisar la ubicación geográfica en la que se van a erogar los recursos, como fue el caso para el 79 por ciento de los recursos aprobados en 2015.

En estos casos, el Congreso aprueba el uso de recursos sin saber dónde se utilizarán, y luego durante el ejercicio de los recursos, los ejecutores van “definiendo” su destino. La puerta a la discrecionalidad está abierta. Así, 40 por ciento de los recursos ejercidos en subsidios y transferencias no están bien clasificados geográficamente. Por una parte, 39 por ciento de los recursos ejercidos se atribuyen al Distrito Federal porque muchos de los programas se dirigen desde la capital, aunque no necesariamente estos recursos se otorguen efectivamente a la ciudad. Por otra parte, 1 por ciento del gasto ejercido en subsidios y transferencias se clasificó como “no distribuible geográficamente”. Así se ejercieron 63 mil 250 millones de pesos en 2015, pero se habían aprobado más de 251 mil millones de pesos en esta condición. En el PPEF 2017, se sigue esta tendencia: otra vez 79 por ciento de los recursos destinados a subsidios y transferencias no se puede rastrear geográficamente.

Sobre los recursos que se pueden ubicar geográficamente, se encontró que no existe una relación entre la calidad del gasto y su asignación. Los recursos se asignan sin que se tome en cuenta la capacidad local para gastarlos adecuadamente[4]. Analizamos la correlación entre el aumento en el gasto por estado entre 2012 y 2015 y los índices de la capacidad local para gastar bien estos recursos[5]. Lamentablemente, se encontró que el aumento en el gasto de un estado no está determinado por su nivel de transparencia, ni por su avance en el Presupuesto basado en Resultados y la Evaluación del Desempeño, ni por su capacidad de gestión de los recursos[6].

En este contexto, es interesante observar el cambio en la priorización de los estados que recibieron “subsidios y transferencias” durante las últimas dos administraciones federales, en función de su “color” político. En 2012, cuando el gobierno federal era “azul”, dejando aparte el Distrito Federal por los problemas de clasificación ya mencionados, el primer lugar en gasto per cápita era Baja California Sur, estado gobernado por el PAN, y el último lugar era el Estado de México, gobernado por el PRI. Para 2015, cuando el gobierno federal era “tricolor”, Baja California Sur bajó 5 lugares en el ranking mientras el Estado de México subió 13 lugares, con un aumento de 1 mil 945 pesos per cápita (casi duplicó su presupuesto de 2012). Esta comparación no permite concluir un uso clientelista de estos recursos, sin embargo muestra la relevancia de contar con buenas prácticas en su asignación. Es fundamental que este tipo de gasto se asigne en función de diagnósticos de los problemas y necesidades que debe atender, y no por motivos políticos, como podría ser el caso hoy.

El erario tiene una puerta abierta al gasto fácil, posiblemente influenciado por motivos políticos. ¿Qué tanto dicha “apertura” desincentiva el gasto de calidad, aquél que requiere mucho más esfuerzo para producir un resultado o impacto? ¿Qué tanto dicha apertura ha desviado recursos de la inversión en infraestructura en este sexenio? A pesar de las deficiencias en la política de infraestructura, gastar en edificaciones implica diseñar una intervención que va más allá de entregar dinero en la opacidad.

Sin reglas para establecer el uso de los subsidios, sin transparencia sobre su distribución geográfica, sin criterios de asignación que tomen en cuenta la calidad del gasto, posiblemente estamos “despilfarrando” dinero. Además, lo estamos haciendo en medio de una crisis de los ingresos y de la deuda públicos. Hacemos un llamado a los funcionarios y legisladores para que impongan prácticas de buena gobernanza en la entrega de subsidios y transferencias del Gobierno Federal.

* Mariana Campos es Coordinadora del Programa de Gasto Público y Rendición de Cuentas de México Evalúa, colaboradora del Programa de Eduardo Ruiz-Healy en Radiofórmula. Es licenciada en Economía por el ITAM y graduada con honores como Maestra en Políticas Públicas por la Universidad de Carnegie Mellon. Esther Ongay es investigadora del Programa de Gasto Público y Rendición de Cuentas de México Evalúa. Es Licenciada en Ciencias Políticas y Relaciones Internacionales por el CIDE.

[1] El gasto en subsidios y transferencias (sin pensiones y aportaciones a seguridad social) en 2012 fue de 651 mil 033 millones y, en 2015, de 844 mil 904 millones de pesos (constantes de 2015).

[2] El gasto en inversión pública del Gobierno Federal en 2012 fue de 85 mil 372 millones y, en 2015, de 59 mil 397 millones de pesos (constantes de 2015).

[3] En una búsqueda en internet se encontró uno de estos convenios con el Gobierno del Estado de Tlaxcala, que se puede consultar aquí.

[4] Esta parte del análisis excluye el gasto en pensiones y aportaciones a seguridad social (conceptos 4500 y 4700) ya que es un gasto que difícilmente se puede modificar. Por mandato de ley, el Gobierno Federal está obligado a cumplir con esas obligaciones financieras. Por lo menos en el corto plazo, son prácticamente fijos y no existe espacio para frenar su crecimiento, como lo puede haber en otros gastos de naturaleza más flexible.

[5] Para hacer la comparación, se utilizaron índices de la Secretaría de Hacienda y Crédito Público (SHCP) sobre la calidad de la información que presentan los estados en el uso de recursos federalizados y sobre los avances en la implementación del Presupuesto basado en Resultados y el Sistema de Evaluación del Desempeño, así como índices de la Auditoría Superior de la Federación (ASF) sobre la calidad del gasto federalizado.

[6] Aislando el efecto del Distrito Federal que es un dato atípico (como se comentó anteriormente), la variación del gasto per cápita entre 2012 y 2015 tiene una correlación de 0.13 con el índice de calidad de la información (SHCP), una correlación de 0.23 con el Índice Avance en PbR-SED (SHCP), y de 0.3 con respecto al Índice de desempeño del gasto federalizado de la ASF. Cabe señalar que para que una correlación se considere relevante debe ser de más de 0.5. Esto significa que se aumentó el gasto a las entidades federativas sin considerar si utilizaron adecuadamente sus recursos.