¿Se apretaron el cinturón? Guarden sus aplausos…

Uno podría pensar que dar prioridad al pago de pasivos puede ser conveniente, pero es necesario apuntar que dadas las amplias facultades que la SHCP tiene para cambiar el gasto aprobado, en realidad no hay garantía de que, durante la ejecución del presupuesto 2016, los recursos que supuestamente van a pagar la deuda realmente se destinen a ese fin. Así, el esfuerzo de recortar 221 mil millones al gasto programable puede terminar siendo mucho menor.

Por: Mariana Campos (@mariana_c_v) y Esther Ongay (@Eongay)

La Secretaría de Hacienda y Crédito Público (SHCP) le propuso al Congreso un recorte del gasto programable de 221 mil millones de pesos. Por una parte, el recorte del gasto programable que se propone afecta mucho más al gasto de inversión que al gasto corriente. Este primero se pretende recortar en una quinta parte con respecto a lo aprobado para 2015 lo que puede tener consecuencias en el crecimiento económico del país, mientras que sólo se propone reducir el segundo en poco más de 1 por ciento[1].

Por otra parte, el comportamiento histórico del presupuesto sugiere que este recorte podría diluirse una vez que se empiecen a erogar los recursos el próximo año.

Destaca que el recorte de 221 mil millones anunciado por la SHCP será opacado con el incremento que este mismo organismo le solicitó al Congreso por 128 mil 300 millones de pesos, en términos reales, en el gasto no programable [2]. Por ello, el verdadero recorte es de poco más de 92 mil 700 millones de pesos para el presupuesto total.

El Presupuesto de Egresos se clasifica en dos grandes grupos: el gasto programable y el gasto no Programable. El programable financia programas específicos en los distintos sectores: educación, salud, seguridad pública, entre muchos otros. El gasto no programable son recursos que no financian un sector en particular, sino que se destinan al pago de los múltiples pasivos (o deuda) del gobierno. El aumento en dicho gasto se justificó por el aumento en las tasas de interés, la apreciación del dólar estadounidense y el aumento que se prevé en las participaciones federales a los estados por la Reforma Hacendaria de 2013[3]. ¿Explican estos factores un monto casi siete veces mayor al del año pasado?

Uno podría pensar que dar prioridad al pago de pasivos puede ser conveniente, pero es necesario apuntar que dadas las amplias facultades que la SHCP tiene para cambiar el gasto aprobado, en realidad no hay garantía de que, durante la ejecución del presupuesto 2016, los recursos que supuestamente van a pagar la deuda realmente se destinen a ese fin. Así, el esfuerzo de recortar 221 mil millones al gasto programable puede terminar siendo mucho menor.

El marco legal permite una excesiva flexibilidad en el ejercicio de los recursos públicos por lo que la SHCP podría modificar el presupuesto aprobado durante 2016 al transferir recursos del presupuesto del gasto no programable al gasto programable, reduciendo el tamaño real del recorte hecho al gasto programable. El Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (RLFPRH) contempla los procesos para autorizar las adecuaciones presupuestarias. Sin embargo, los Ramos del gasto no programable (que son Ramos Generales) no cuentan con preceptos regulatorios específicos. De acuerdo con el Artículo 93 del RLFPRH, el traspaso de recursos de un ramo a otro debe ser autorizado por la propia Secretaría de Hacienda (adecuaciones externas), pero “se exceptúan de lo anterior las adecuaciones presupuestarias entre ramos generales, las cuales deberán realizarse con la autorización de los titulares de las unidades responsables encargadas de la administración de dichos ramos”, que pertenecen a la misma SHCP. De este modo, la autoridad hacendaria es juez y parte, ya que la misma institución es quien solicita y autoriza sus propias adecuaciones presupuestarias. Aunado a esto, no existen restricciones en la legislación para cambiar, durante el ejercicio, gasto programable por no programable o viceversa.

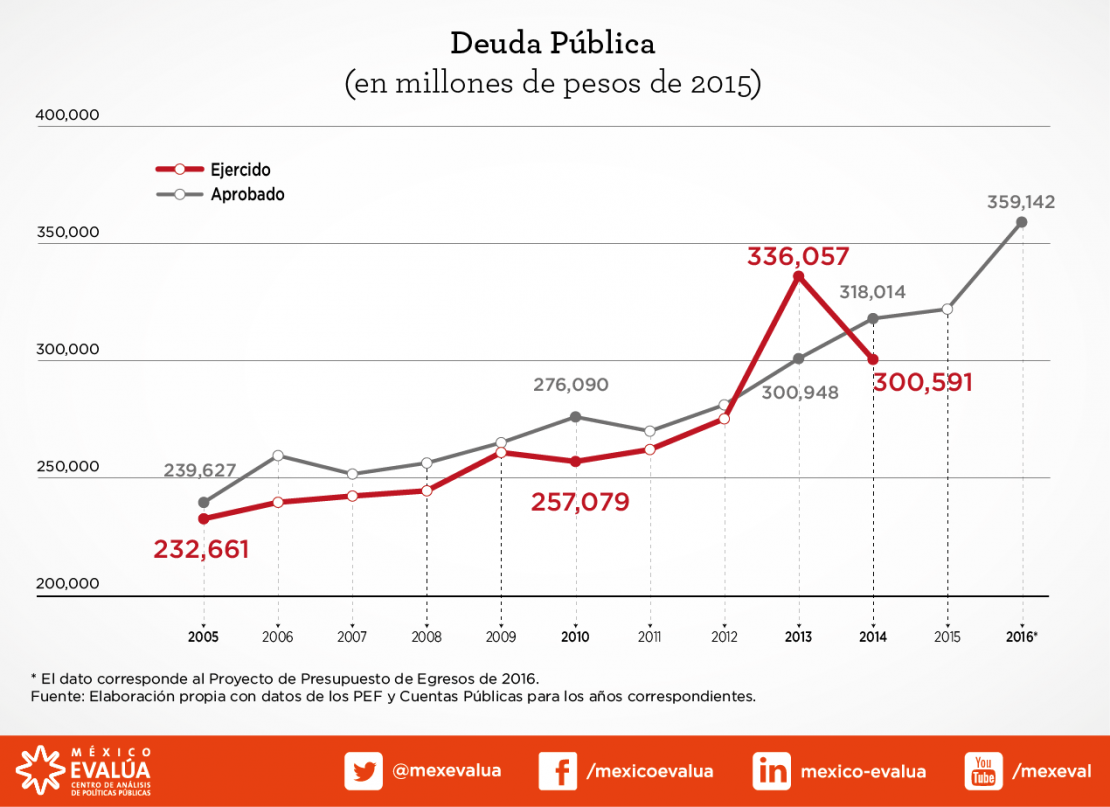

En este contexto, en los últimos años se ha observado que los ejecutores del gasto programable gastan más de lo que se les aprueba, mientras que los del gasto no programable ejercen menos de lo aprobado. Los primeros han ejercido, en promedio, cada año, aproximadamente 267 mil millones de pesos más de lo aprobado desde 2007. En cambio, los segundos han ejercido en promedio 34 mil millones de pesos menos de lo aprobado cada año.

Un ejemplo concreto de los recortes al gasto no programable es el Ramo 24 “Deuda Pública”, que dejó de ejercer más de 67 mil millones de pesos entre 2005 y 2014. Tan sólo en 2014, no ejerció más de 17 mil millones de pesos y al segundo trimestre de este año ha ejercido únicamente 5 mil millones más que lo programado en el calendario. La pregunta para este Ramo, que podría extenderse a muchos rubros del gasto no programable, es ¿por qué si sistemáticamente ejerce un monto menor al que se le aprueba, para 2016 se pretende incrementar su presupuesto en más de 37 mil millones de pesos? La respuesta se verá en su comportamiento durante 2016.

Por todo esto, será fundamental que los legisladores vigilen atentamente la ejecución del gasto el próximo año. Primero, se necesita que hagan un análisis adecuado de si las razones que expone la SHCP realmente justifican el aumento propuesto para el gasto no programable y, posteriormente, aprobar el incremento estrictamente necesario. También será indispensable que la Cámara de Diputados incluya disposiciones específicas en el Presupuesto de Egresos de 2016 para limitar las ampliaciones del gasto programable y/o la transferencia de recursos entre gasto programable y no programable. Además urge establecer mecanismos de vigilancia sobre el uso del gasto no programable de modo que se puedan observar los cambios que sucedan durante el ejercicio de dichos recursos. De otro modo, el recorte al gasto puede resultar en una simulación.

* Mariana Campos es Coordinadora del Programa de Gasto Público y Rendición de Cuentas de México Evalúa, colaboradora del Programa de Eduardo Ruiz-Healy en Radiofórmula. Es licenciada en Economía por el ITAM y Maestra en Políticas Públicas por la Universidad de Carnegie Mellon. Esther Ongay es investigadora del Programa de Gasto Público y Rendición de Cuentas de México Evalúa. Estudió la Licenciatura en Ciencias Políticas y Relaciones Internacionales en el CIDE.

[1] Aunque el recorte de personal puede tener costos adicionales por pago de indemnizaciones, sería necesario revisar si efectivamente eso es lo que mantiene casi estable el gasto corriente mientras el recorte del gasto programable recae en la inversión pública.

[2] Mensaje del Secretario de Hacienda, Luis Videgaray, a la Cámara de Diputados el 8 de septiembre de 2015, durante la entrega del Paquete Económico para el ejercicio fiscal 2016.

[3] Mensaje del Secretarío de Hacienda, Luis Videgaray, a la Cámara de Diputados el 8 de septiembre de 2015 durante la entrega del Paquete Económico para el ejercicio fiscal 2016.