Restitución de privilegios sindicales en CFE: primeros saldos de la #ReformaEnergética 4T

Por Mariana Campos (mariana_c_v) y Jorge Cano (@jorge_eCano) *

En su narrativa, el Gobierno insiste en que “acabará con los privilegios” que tenían ciertos funcionarios en sexenios pasados. De lo que no habla es de los privilegios que ciertos funcionarios han conquistado actualmente y de su impacto en las instituciones públicas o en las empresas propiedad del Estado, como CFE, cuya estabilidad financiera se ha agravado a costa de restablecer un esquema de jubilación al que la mayoría de los mexicanos no podemos acceder.

En 2020 el director de la CFE, Manuel Bartlett, redujo el número de años de servicio necesarios para que los trabajadores de la CFE se jubilasen, luego de que en 2016 se llegara a un acuerdo para aumentarlo. Esto ha presionado al alza los costos laborales asociados, empujando a la empresa a números rojos. Al mismo tiempo, el costo de pensiones crece y la inversión va en picada, lo que augura tiempos peores para la energética.

El camino de regreso a los números rojos

En 2016 se renegoció el Contrato Colectivo de Trabajo (CCT) de la CFE. Su principal modificación fue el aumento en 10 años de servicio para jubilarse. Antes, los trabajadores podían obtener una pensión a 100% de su último salario si el trabajador (varón) cumplía con 25 años de servicio y tenía 55 años de edad, o bien que trabajara 30 años sin límite de edad. En el caso de las mujeres se establecía 25 años de servicio sin límite de edad. Lo anterior implicaba la posibilidad para los trabajadores de jubilarse muy jóvenes y la necesidad de destinar más recursos, durante más tiempo, al pago de pensiones.

Los trabajadores pertenecientes al IMSS, por ejemplo, no tienen esos beneficios: hasta que cumplen 65 años de edad, 10 años más que en CFE, pueden optar por jubilarse. En el ISSSTE se piden 55 años de edad (como en CFE) y 30 de servicio (cinco más que en CFE). En Pemex[1], por otro lado, el privilegio es similar al de CFE, pues se necesita haber cumplido sólo 25 años de servicio y 55 años de edad, pero esto sólo aplica para el personal sindicalizado. Los no sindicalizados necesitan cumplir 60 años de edad y 30 de servicio.

Cabe recordar que las pensiones de la CFE para los trabajadores que entraron antes de 2008 son de beneficio definido, es decir, que el monto de la pensión se establece conforme a la edad y tiempo laborado del trabajador, independientemente del monto acumulado por cuotas obrero-patronales y las aportaciones del Gobierno federal. Esto implica un riesgo financiero, pues las aportaciones de trabajadores y Gobierno realizadas no corresponden con el monto de la pensión otorgada, según la propia ASF los señala[2]. Este monto se determina con el promedio de los últimos meses –generalmente 12 meses– de trabajo.

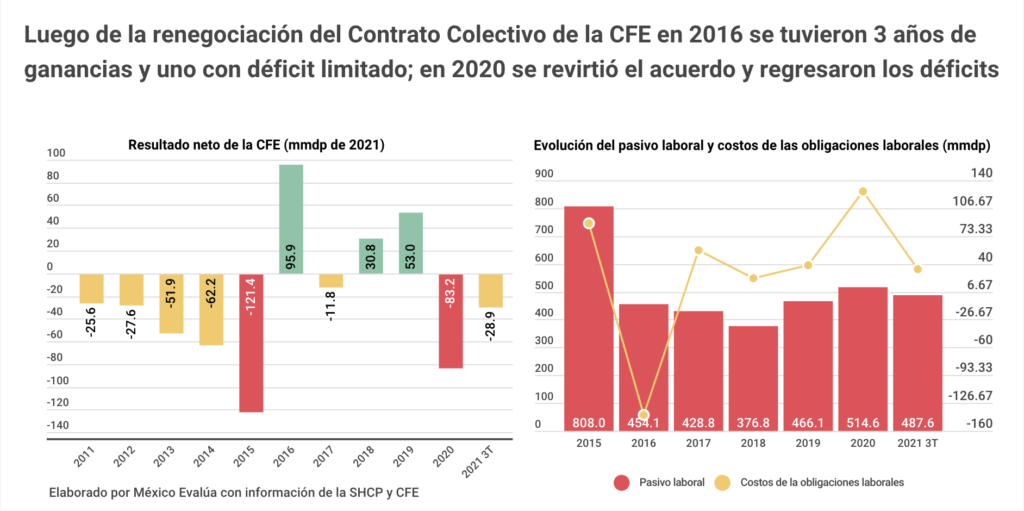

En todo caso, con la renegociación del CCT de 2016 los pasivos de CFE por obligaciones laborales[3] se redujeron en 42% (353 mil millones de pesos o mmdp), a 454 mmdp a precios de 2021. Esto se debió en parte a una capitalización de la Secretaría de Hacienda condicionada a la renegociación del contrato. Eso permitió que por primera vez desde 2010 la CFE tuviera un resultado neto de operación positivo, es decir, una ganancia. Según el Informe Anual de la CFE de 2016, aquel pasivo crecía a un ritmo aproximado de 70 mmdp cada año de 2012 a 2015 y, de no detener su crecimiento, el patrimonio de la CFE se habría deteriorado en los siguientes años.

La renegociación del CCT cambió los resultados operativos de la empresa: fue un hit financiero. En 2015 los costos totales de las obligaciones laborales –que incluyen salarios, pensiones y otras prestaciones anuales– ascendieron a 88.6 mmdp. Luego de la renegociación, dichos costos se redujeron a 56.8 mmdp en 2017, es decir, 36% menos (31.8 mmdp). Incluso para 2017 y 2018 siguieron cayendo, al promediar 30.6 mmdp.

En suma, los menores costos le permitieron a la CFE tener resultados netos de operación positivos por dos años consecutivos: 2018 y 2019. Sin embargo, la reforma eléctrica dio inicio desde hace dos años. En 2019 el Sindicato Único de Trabajadores Electricistas de la República Mexicana (SUTERM) amenazó con emplazar a huelga si no se daba reversa al régimen de jubilación modificado en 2016, situación que Manuel Bartlett y el Consejo de Administración de CFE –que incluye a la Secretaría de Hacienda y Energía– aceptaron y modificaron sin resistencia en agosto de 2020.

Para finales de 2020, el pasivo laboral[4] pasó a 514 mmdp, un aumento de 10% (48.5 mmdp). Al mismo tiempo, el costo de las obligaciones laborales se disparó a 127 mmdp, una subida de 236% (89.5 mmdp). Esto rompió la racha de resultados positivos de la CFE y la regresó a números rojos. En 2020 la CFE tuvo pérdidas netas de 83.2 mmdp. Una parte se debió a la caída de 57.1 mmdp en ventas por la menor demanda de energía asociada a la contingencia sanitaria. Esto no hubiera sido un problema si los costos hubieran caído al mismo ritmo. Si bien los gastos por la compra de combustibles para producir electricidad cayeron en 84.9 mmdp, se incrementaron los costos por obligaciones laborales en 89.5 mmdp. Para decirlo de otro modo, en 2020 lo que causó el declive financiero de la CFE fue el pacto sindical que Bartlett aprobó.

Al tercer trimestre de 2021, el costo de las obligaciones laborales se ha estabilizado y acumula un gasto de 33.4 mmdp. No obstante, esto ya es superior al promedio de 30.6 mmdp logrado en 2019 y 2018 para todo el año fiscal, años en los que, por cierto, hubo ganancias en la empresa. Es decir, aparte de los mayores costos de combustibles, los mayores costos laborales son un factor determinante para entender el declive de la energética estatal.

Espiral negativa

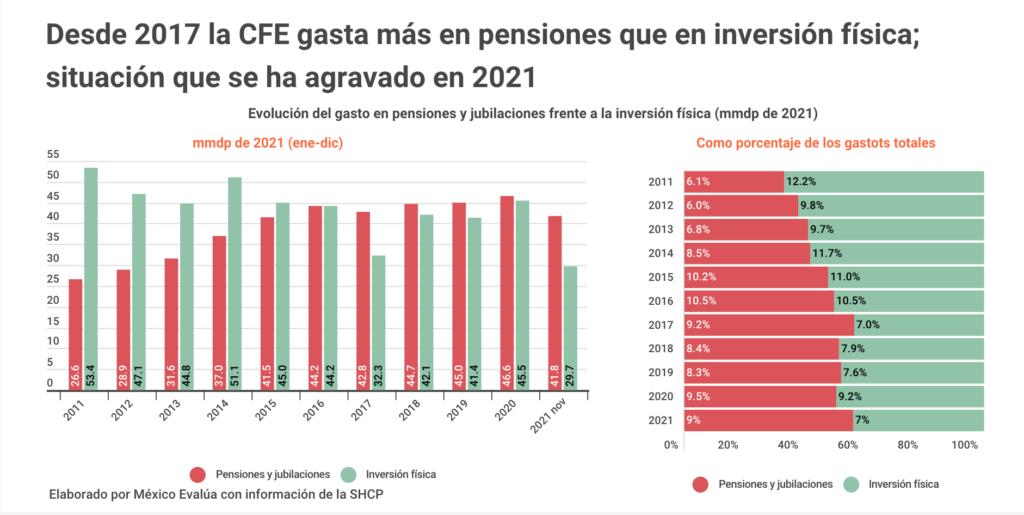

La prospectiva hacia el futuro de la CFE es complicada pues cada año que pasa se gasta más en pensiones y jubilaciones y menos en inversión física. Sin un gasto que le permita renovar y hacer más eficientes sus plantas de electricidad y sistemas de transmisión, difícilmente tendrá ganancias y seguirá dependiendo de subsidios multimillonarios del Gobierno federal.

Desde 2016 el gasto en pensiones y jubilaciones igualó al gasto de inversión física. Con las modificaciones contractuales de ese año, para 2017 las pensiones tuvieron una ligera reducción de 3% (1.4 mmdp); no obstante, desde entonces se ha recuperado ese tipo de gasto y sigue creciendo: ha superado al gasto de inversión por cuatro años consecutivos.

En 2020 el gasto de pensiones y jubilaciones llegó a 46.6 mmdp, un aumento de 3.5% (1.6 mmdp), su mayor monto histórico. Si bien el gasto de inversión llegó a 45.5 mmdp –un aumento de 9.7% (4 mmdp)– el gasto total está lejos de sus mejores tiempos. Al mes de noviembre de 2021 la distancia entre la inversión física y las pensiones asciende a 12.1 mmdp.

La crisis actual de la CFE ha sido achacada a la reforma energética de Peña Nieto, la cual permitió la participación de las empresas privadas en la generación de electricidad, no en su venta. No obstante, han sido el desmantelamiento sutil de esta reforma y los cambios que ha hecho la presente administración en la empresa los que comenzaron a desestabilizar nuevamente a la empresa, en particular en temas de los gastos laborales y pagos por pensiones. Con un gasto de inversión estancado y mayores presiones financieras por el gasto de pensiones, se anticipa una debilidad constante de la empresa estatal.

Lo que hemos evidenciado aquí es que el rumbo de la reforma eléctrica de la 4T, iniciada en realidad años antes, es preocupante porque no prioriza el fortalecimiento de la situación financiera de la CFE, sino lo contrario. Y el problema es que al ser una empresa del Gobierno, nos toca a todos los mexicanos asumir las pérdidas que genere, porque los ciudadanos financiamos al Gobierno con el pago de nuestros impuestos. Queremos una reforma que mejore la rentabilidad de la CFE, no que la ignore o incluso la debilite.

[1] En 2015 se acordó que la edad de jubilación de Pemex aumentaría a 65 años a partir de 2021. Este cambio no entró en vigor y en diciembre el director de Pemex, Octavio Romero Oropeza, desechó finalmente la modificación al CCT.

[2] ASF. Pensiones bajo el Régimen de Beneficio Definido Auditoría de Desempeño:2018-0-06100-07-0047-2019 47-GB. Recuperado de: https://www.asf.gob.mx/Trans/Informes/IR2018b/Documentos/Auditorias/2018_0047_a.pdf

[3] El pasivo de CFE es un cálculo teórico a 100 años por el pago de personal derivado de contratos, salarios, prestaciones, liquidaciones y bonos.

[4] En 2019 el pasivo laboral aumentó 24% (89 mmdp) debido al nuevo cálculo en la tasa de descuento aplicada al plan de pensiones, dados los supuestos actuariales que se comenzaron ese año cuanto la CFE adoptó la Norma Internacional de Información Financiera (NIIF), según lo reporta la ASF en su Auditoría de Desempeño: 2019-6-90UJB-07-0431-2020. 431-DE .