Lo que observamos en el reporte financiero 2T-2020 de Pemex

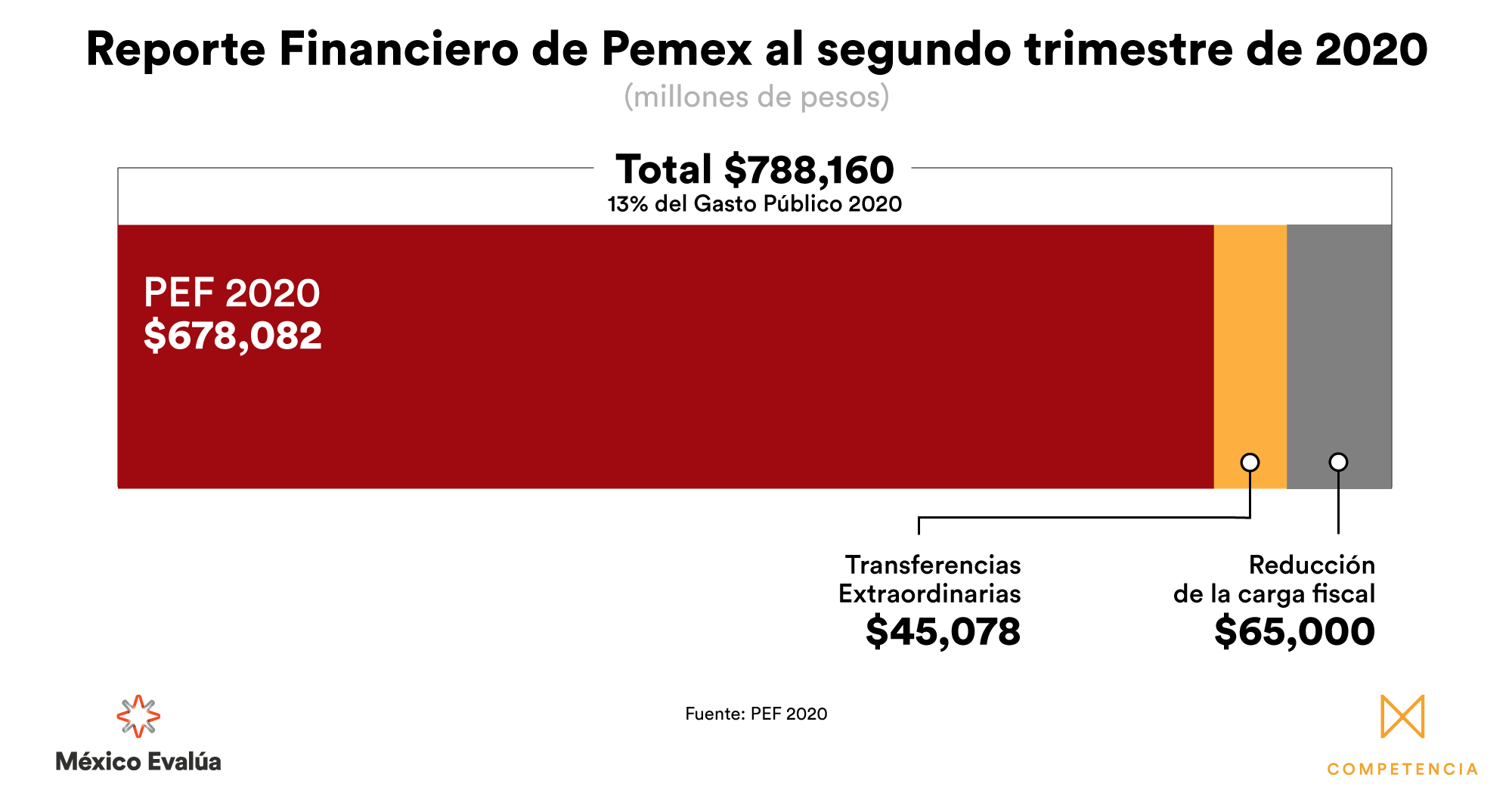

Pemex ha dado a conocer sus resultados al segundo trimestre del año. Recordemos que la empresa recibió en PEF 2020 el 13% del gasto público total.

Además de su mal desempeño financiero, nos preocupa la aparición de nuevas malas prácticas en materia de transparencia en reportes financieros, principalmente por una pérdida de confiabilidad y completitud en la información reportada. Veamos.

1 Resultados al segundo trimestre de 2020

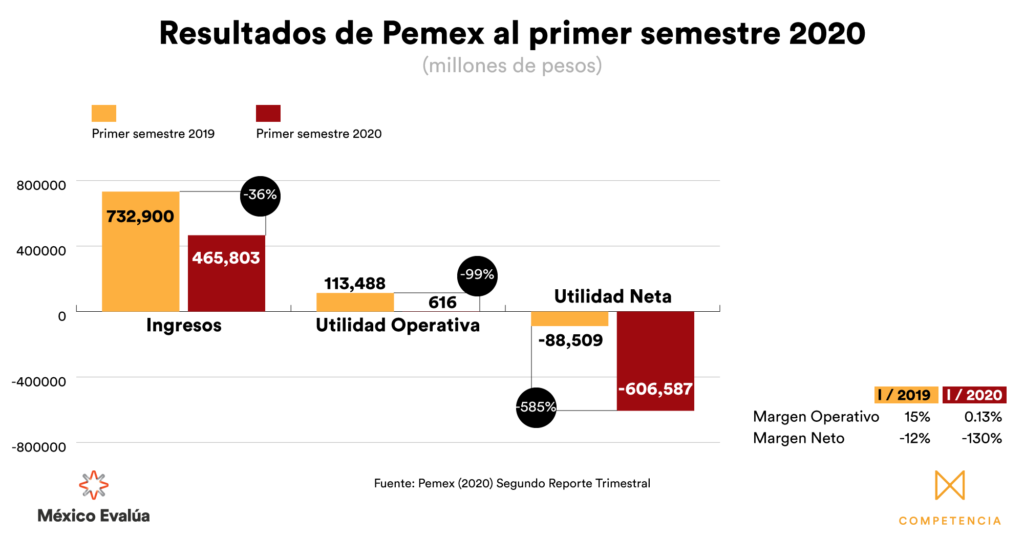

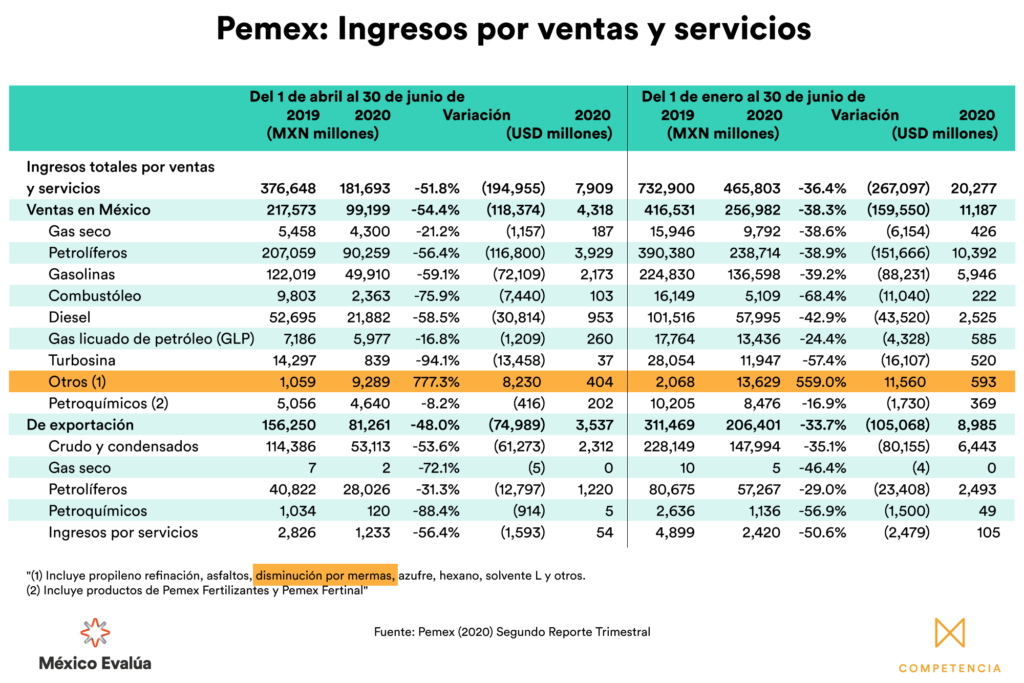

Además de la caída anual en ingresos (-36%) y en utilidad operativa (-99%) con respecto al primer semestre de 2019, Pemex registra una pérdida neta de -606,587 millones de pesos. Este monto equivale a haber perdido 77% de su presupuesto total anual 2020. También equivale al 3.3% del PIB. Si el avión presidencial cuesta 6 mil millones de pesos, como dice el presidente López Obrador, la pérdida de Pemex en los primeros seis meses de este año equivale a 101 aviones presidenciales.

También observamos una caída importante en la rentabilidad de Pemex. Al primer semestre de 2020, su margen operativo —es decir, su capacidad básica para que el negocio marche— es apenas de 0.13% comparado con el margen de 15% que registraba en el primer semestre del año anterior. Una baja rentabilidad implica un deterioro en la capacidad de la empresa para operar y cumplir con sus obligaciones.

2 Inconsistencias en la información reportada

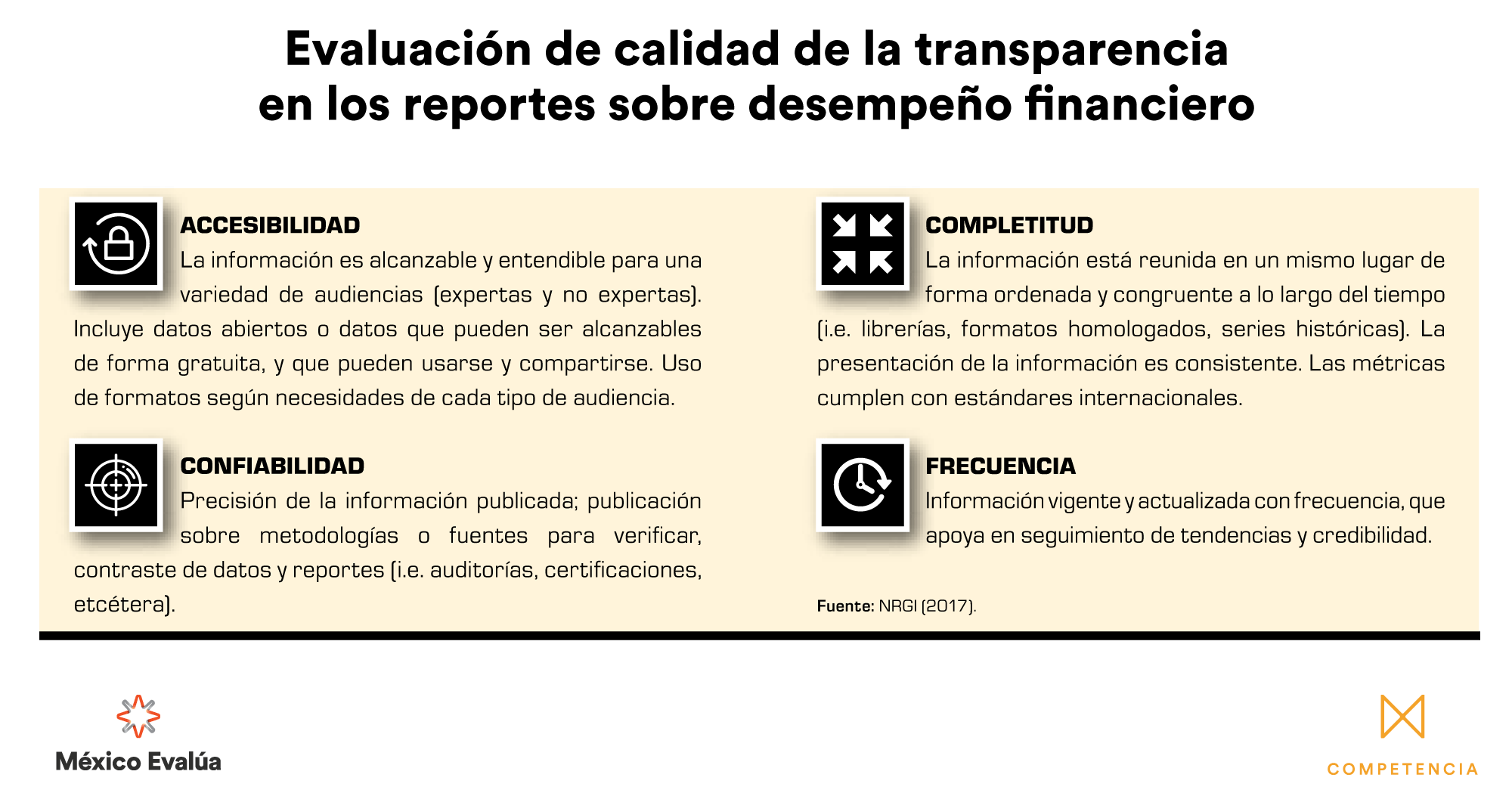

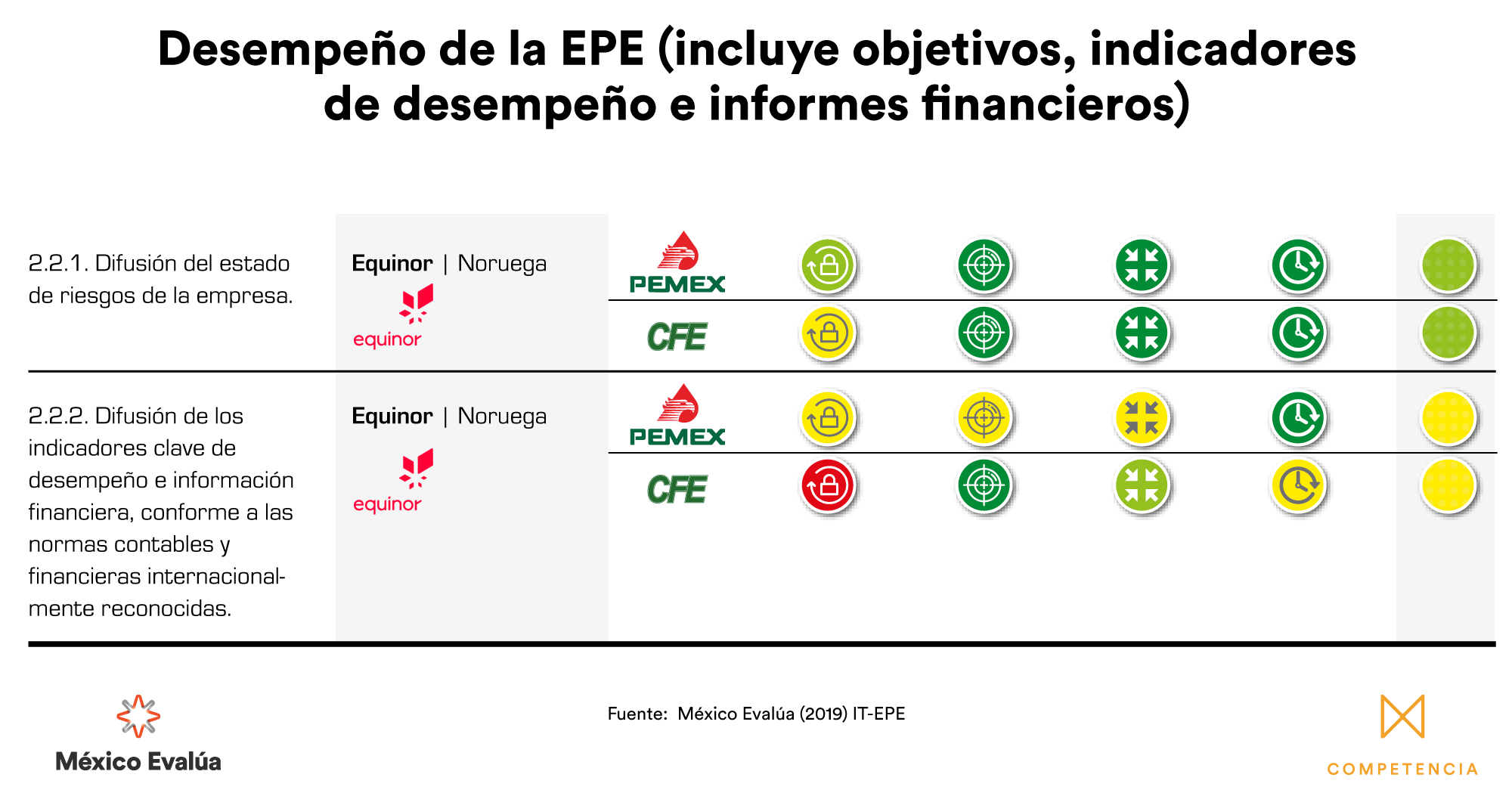

En nuestro Índice de Transparencia Corporativa para Pemex y CFE, publicado en 2019, evaluamos la calidad de la transparencia en los reportes sobre desempeño financiero.

Al ser los reportes financieros piezas de información clave para los actores interesados —principalmente inversionistas—, la calidad de la información debe hacer posible el seguimiento, la fiscalización y la evaluación constante del estado financiero a fin de poder estimar con alta confiabilidad el valor de los riesgos, la probabilidad de ocurrencia y el grado de vulnerabilidad que pudiera impactar en los resultados y el valor patrimonial de la empresa. Los pilares de la calidad de la transparencia son…

En el IT-EPE, observamos en la publicación de reportes financieros para el periodo comprendido entre los ejercicios fiscales 2013 y 2018, una práctica de transparencia para Pemex con calidad razonablemente buena…

Sin embargo, en la publicación del segundo informe trimestral financiero para 2020, observamos algunas fallas en la información publicada, en particular en los componentes relacionados con confiabilidad y completitud, como muestran los siguientes ejemplos…

3 El ‘negocio’ de la refinación (información poco confiable)

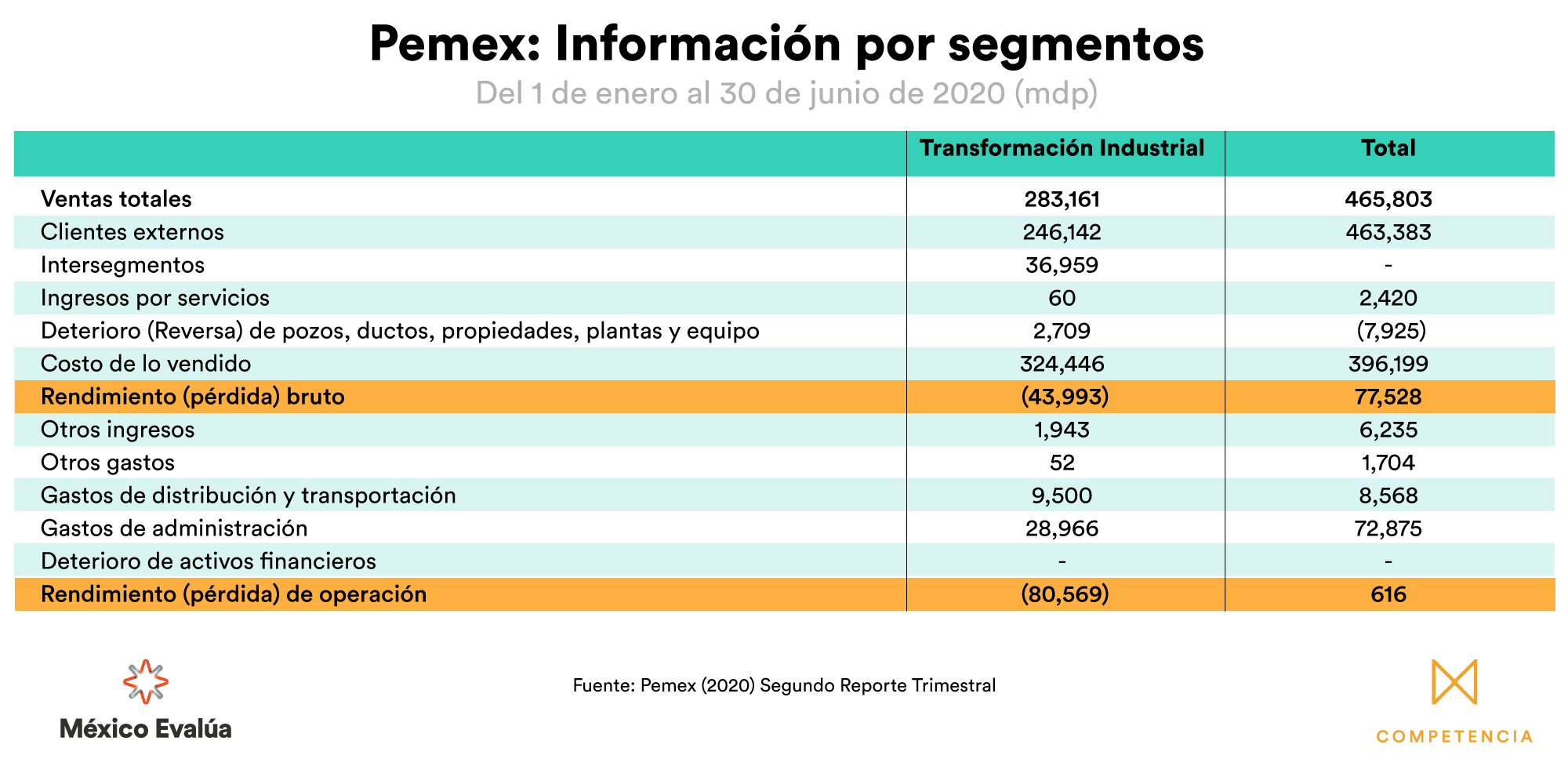

Llama la atención en la información por segmento de negocio, Pemex TRI, la subsidiaria encargada del negocio de refinación y petroquímica, reporta una pérdida a nivel bruto —utilidad antes de pagar gastos de operación— de 43,993 millones de pesos para el primer semestre de 2020 equivalente a un margen bruto negativo de -16% y un margen operativo de -28%.

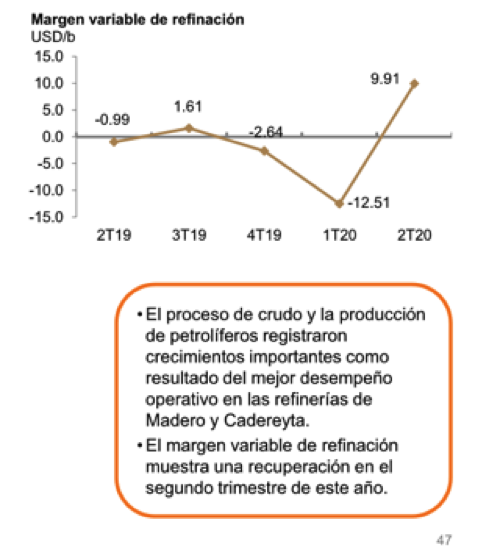

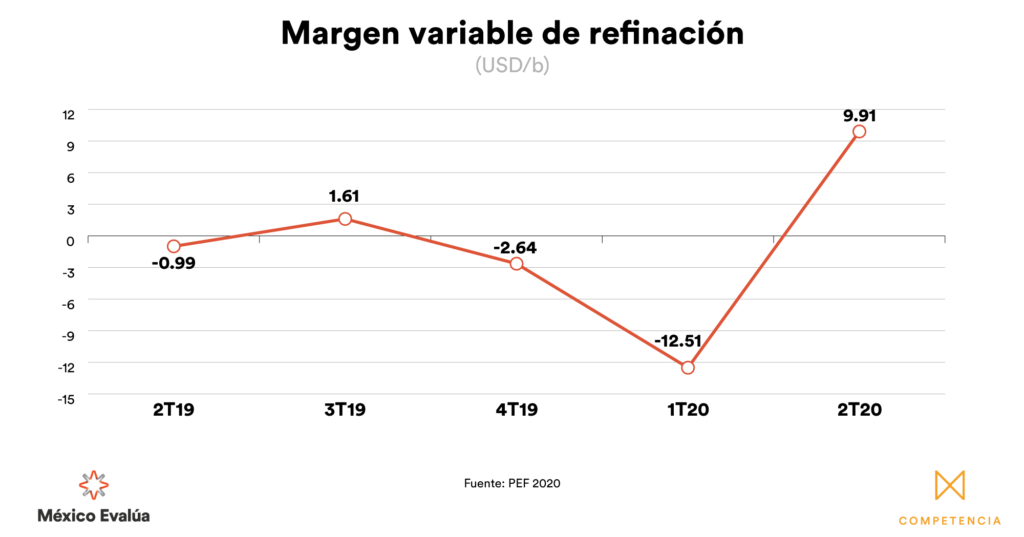

Lo anterior contrasta con la lámina reportada por Pemex —y que reproducimos a continuación—, donde anunció un aumento en el margen variable de refinación debido a mejor desempeño de las refinerías. Sin embargo, dicha cifra no coincide con el estado financiero. Tampoco la explicación de la presentación es consistente con el reporte de Pemex, ya que en dicho reporte Pemex explica un mejor margen debido a menores precios internacionales del petróleo.

Veamos con mayor detalle la gráfica…

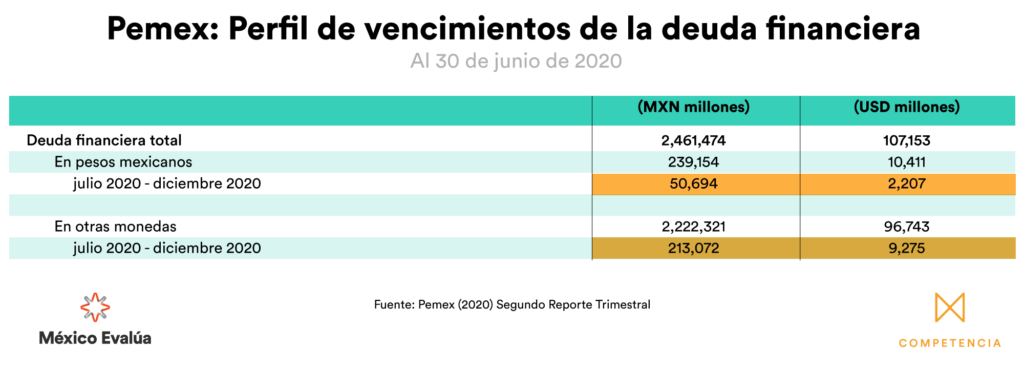

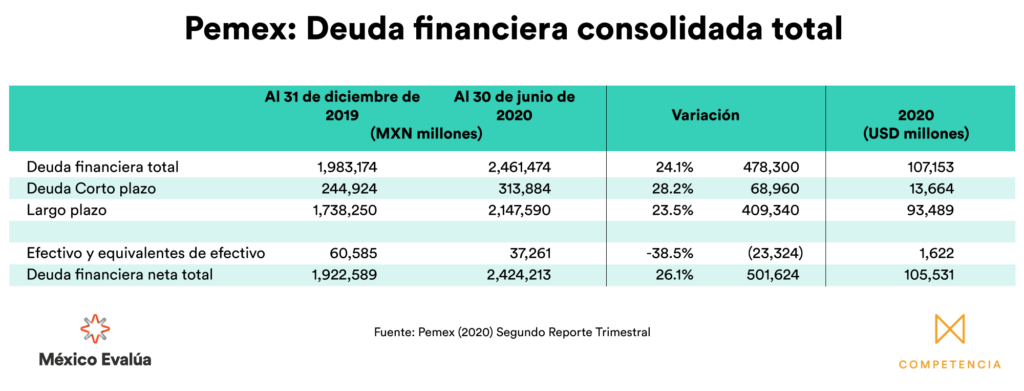

4 La deuda de corto plazo de Pemex (información poco confiable)

Entre julio y diciembre de 2020, Pemex debe pagar 263,766 millones de pesos como compromisos de deuda a corto plazo. Con las pérdidas que registra, y un flujo de efectivo negativo de 37,882 millones de pesos, ¿cómo va Pemex a pagar sus obligaciones? ¿Se requerirán transferencias mayores de recursos desde el Gobierno Federal? Durante el webcast de presentación de resultados, Pemex no respondió a pregunta del público inversionista en este sentido.

Cabe señalar que la deuda de corto plazo de Pemex creció 28.2% en un año, alcanzando la cifra de 313.8 mil millones de pesos, que equivalen al 67% de los ingresos para el primer semestre 2020.

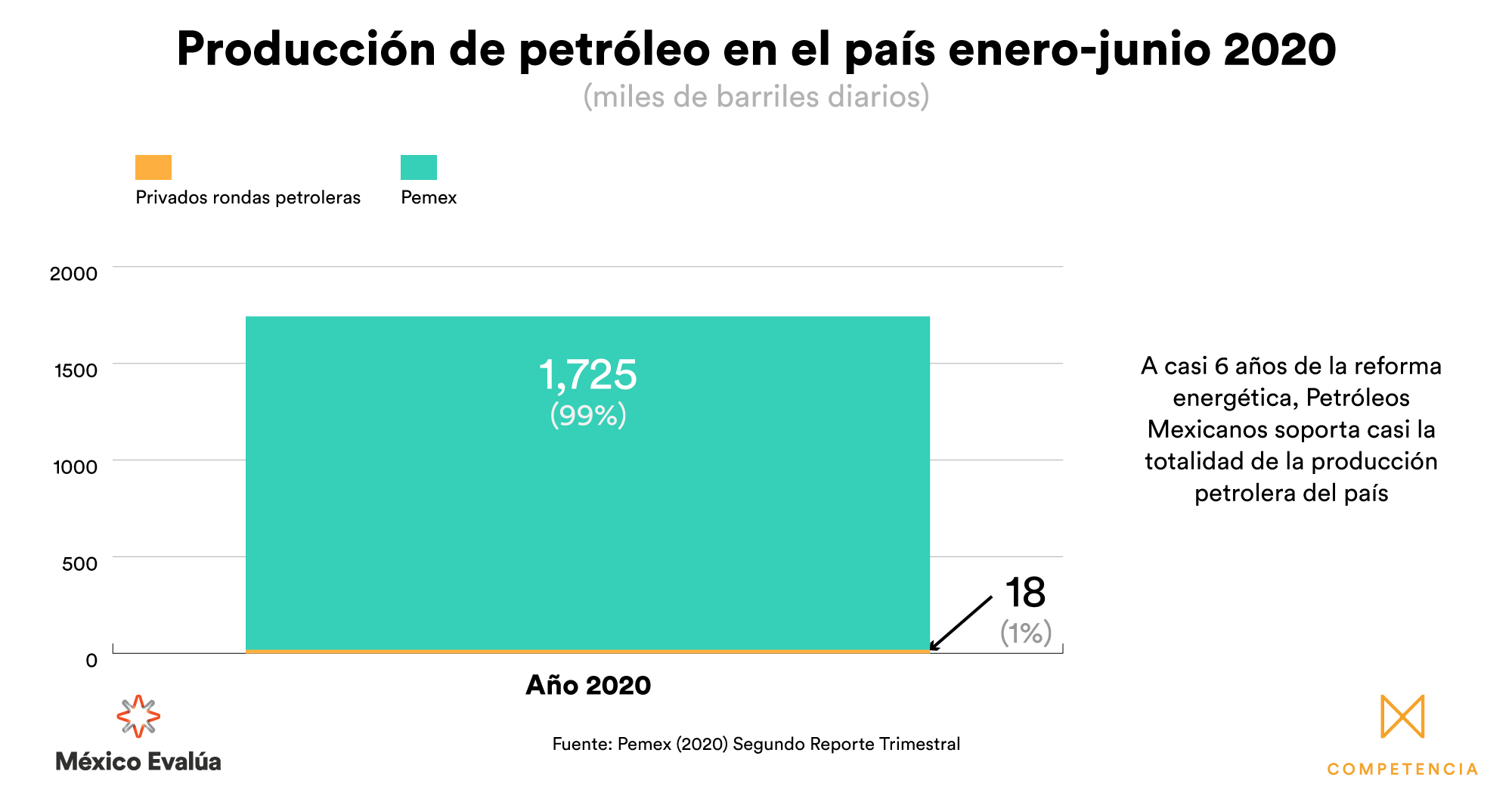

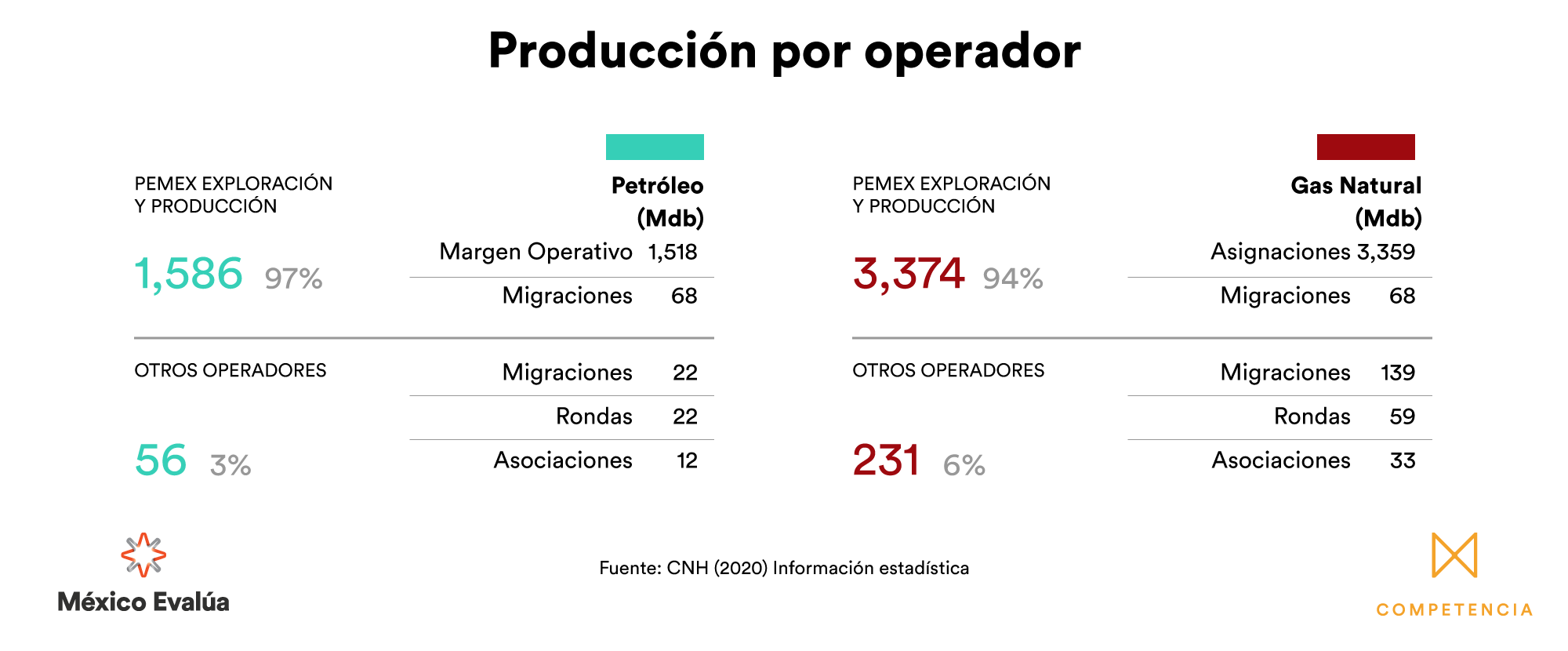

5 La producción de crudo (información incompleta)

En relación a la producción de crudo, Pemex reportó que el 99% de la producción depende de ella, mientras que sólo 1% de la producción depende de contratos emanados de las rondas petroleras, a cargo de empresas privadas.

…Sin embargo, dicha información no coincide con las estadísticas publicadas por la Comisión Nacional de Hidrocarburos, en las que se muestra que la producción a cargo de empresas privadas alcanza el 3% en crudo y el 6% en gas natural de participación en el total de la producción nacional.

5 Fallas en algunos registros contables reportados (información poco confiable)

Algunos expertos del sector señalaron con mucha preocupación fallas en las partidas contables reveladas en el estado financiero del 2T-2020 de Pemex. Por ejemplo, en el desglose de costos de ventas, Pemex incluyó el pago de impuestos, lo cual es contrario a las normas internacionales de información financiera (NIF).

Asimismo, como señaló el economista Gonzalo Monroy, la partida contable “otros” en el rubro de ingresos —que registra un aumento anual del 599%—, según aclaración de de Pemex en el reporte, incluye el ahorro o disminución por merma, que es el nombre técnico de lo que se conoce comúnmente como ahorro por combate al robo de combustible. De confirmarse esta información, Pemex estaría contabilizando doblemente los volúmenes de combustible vendidos y “ahorrados”, lo cual, además de ser un error contable que infringe las NIF, implicaría un presunto incremento artificial del rubro de ingresos.

6 Pemex, ¿palanca de desarrollo? (información poco confiable e incompleta)

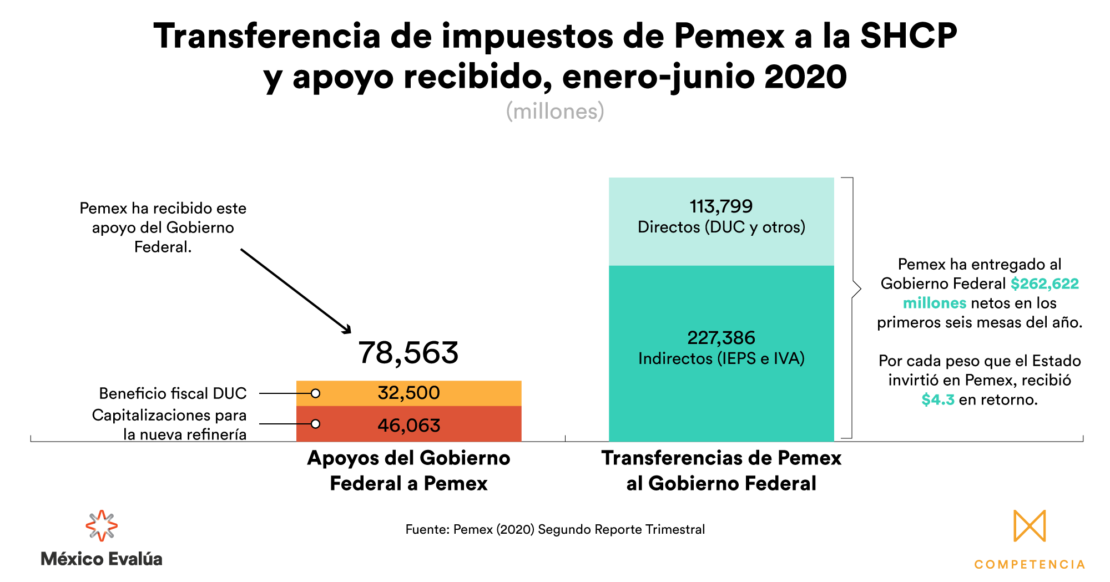

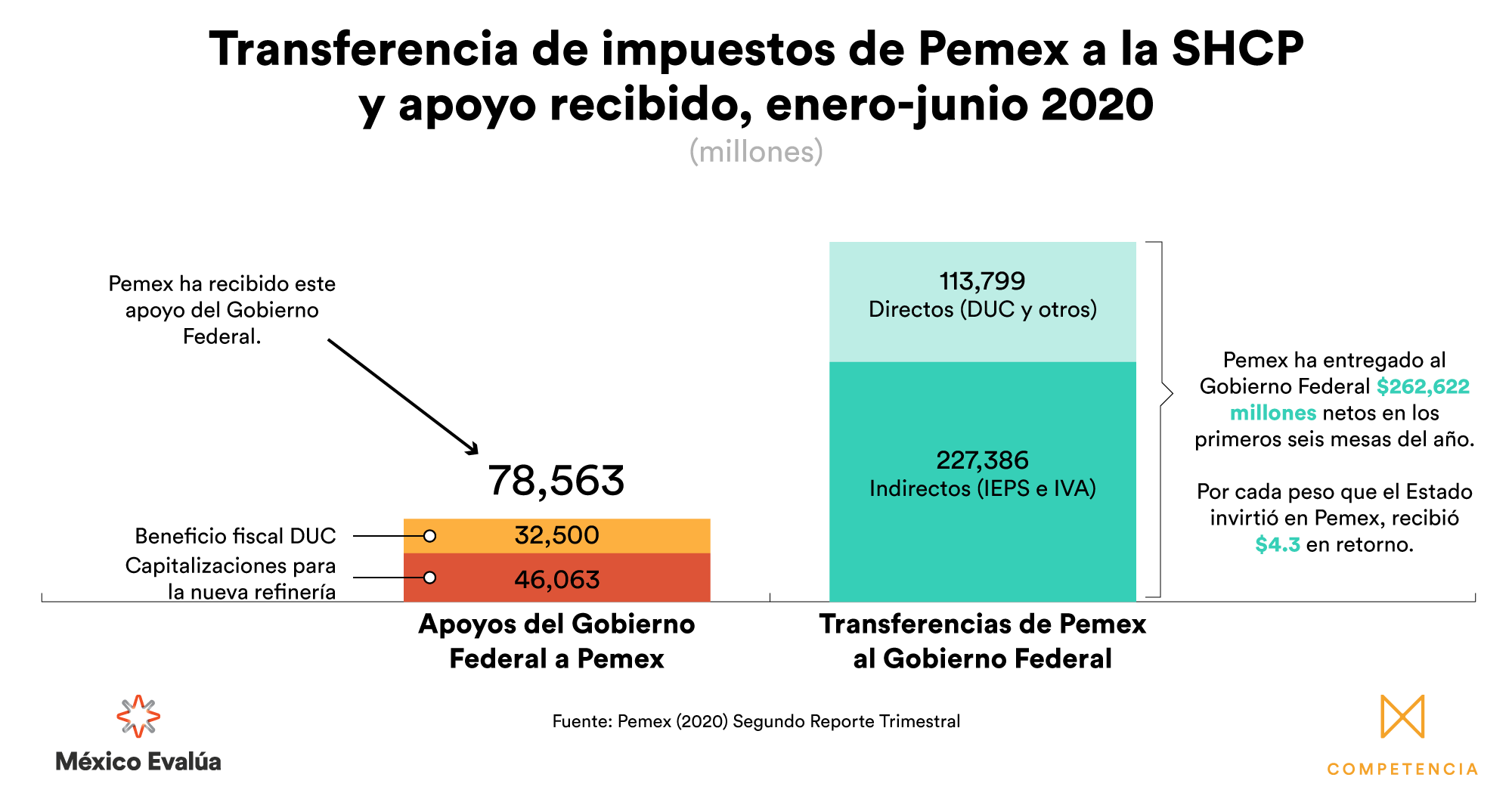

Pemex buscó justificar buenos resultados con un indicador que contrasta el apoyo extraordinario que la empresa ha recibido por parte gobierno vs. impuestos y derechos que paga.

Pero veamos a detalle…

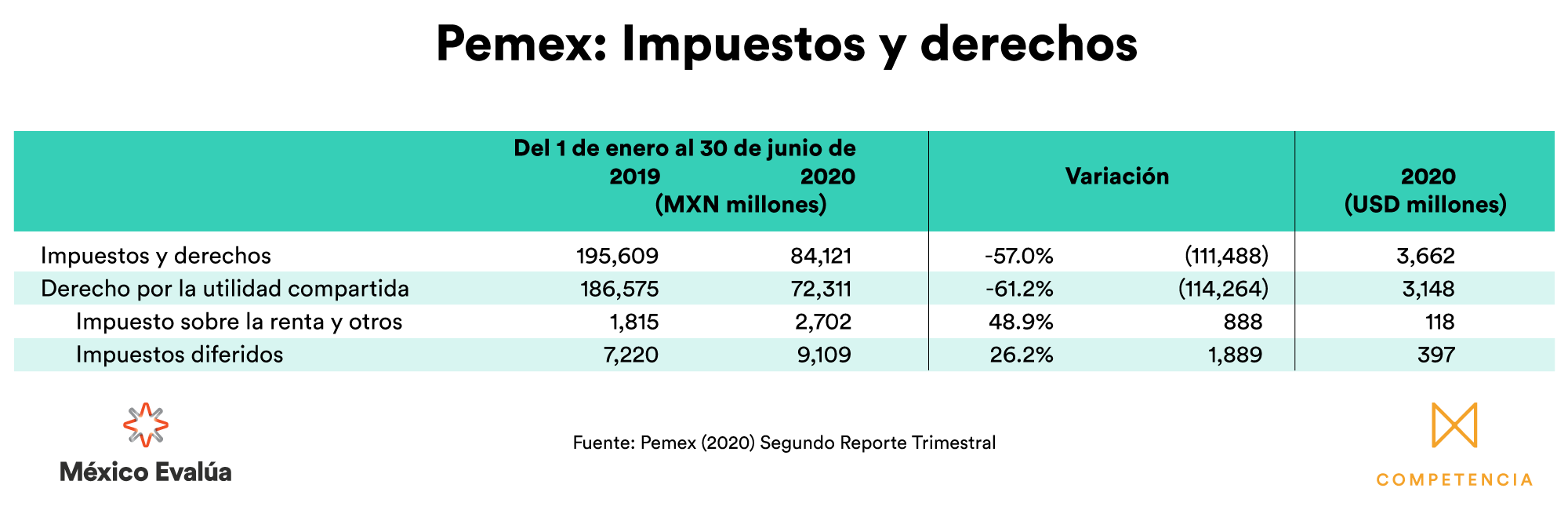

En el reporte financiero, Pemex registra pago de derechos e impuestos —principalmente DUC, ISR e impuestos diferidos— por 84,121 millones de pesos para el primer semestre de 2020. Pemex no reporta en su informe financiero ningún pago de IEPS o IVA. Por lo que no queda claro el origen de los datos utilizados por Pemex para hacer su cálculo, y no es posible verificar tal información, lo cual resta confiabilidad y completitud a la afirmación…

Además, con el uso de este indicador, Pemex se distrae de su objetivo principal, que es generar valor económico, lo cual se mide a partir de incrementar la rentabilidad, la productividad y su valor patrimonial.

Y eso, señoras y señores, es muy probablemente el meollo de todo esto.