De la dependencia fiscal a la corresponsabilidad

Mariana Campos (@mariana_c_v) y Liliana Ruiz (@Liliana_Ruzi) | Animal Político

Las finanzas de los gobiernos estatales y municipales han enfrentado desafíos de gran calado, tanto en el presupuesto del año pasado como en el de 2020. En ese sentido se expresaron recientemente diversos presidentes municipales en una carta que enviaron al presidente y a la Secretaría de Hacienda. Decían: “La grave situación que viven los gobiernos locales derivada de las reducciones presupuestales llevadas a cabo por esta administración y por los endeudamientos con organismos federales como CFE, Conagua, entre otros, ahogan las finanzas municipales”.

La manifestación de un grupo de alcaldes en Palacio Nacional el mes pasado con pancartas en las que se leía “Salvemos a los municipios” –y que terminó con los alcaldes rociados con gas lacrimógeno–, y en la que reclamaron mayores recursos, es otro reflejo de la crisis de federalismo que se dejó asomar en la pasada discusión presupuestaria.

Aunque se veía venir, el Presupuesto de Egresos de la Federación para el próximo año no logró proponer soluciones suficientes a la problemática.

La realidad cae por su propio peso. Los gobiernos locales dependen en alto grado de transferencias federales, y eso explica buena parte del problema. En 2018, las transferencias federales en promedio representaron 89% de los ingresos totales estatales, mientras que los ingresos propios[1] representaron sólo el 11%. Por el lado de los gobiernos municipales pasa algo similar: las aportaciones y participaciones federales y estatales constituyeron el 91% de sus ingresos[2], mientras que por sí mismos sólo recaudaron el 9%.

El que siembra, recoge

El esquema actual no promueve el esfuerzo recaudatorio a nivel local y a los estados y municipios les sale (o les salía) barato desaprovechar su potencial recaudatorio. Por ejemplo, en nuestro país la recaudación del predial es de 0.2% del PIB, mientras que el promedio de los países de América Latina es 0.4% –el doble–, y para los países de la OCDE es de 1.1% (OCDE 2016).

En el caso de la tenencia, en 2019 sólo 14 estados la han recaudado. El número de entidades que cobran este impuesto se ha reducido continuamente desde 2014, a la par de la recaudación. La realidad es que los estados han preferido no asumir el costo político que conlleva cobrar este impuesto.

Además, a la disminución del gasto en proyectos de inversión federales capaces de avivar las economías locales se suma la caída en el gasto federalizado –las transferencias del gobierno federal en forma de aportaciones, participaciones, convenios de reasignación y otros–. Para 2020 el gasto federalizado[3] tendrá una caída de 0.51% (-10,008 millones de pesos) respecto al aprobado en 2019. Este gasto ha venido disminuyendo en tres de los últimos cuatro presupuestos.

Los estados y municipios también han tenido que enfrentar la eliminación de diversos programas de subsidios del Ramo 23, de tan mal memoria. Esos programas de transferencias no están libres de pecado y efectivamente se usaron mal en el pasado. Recordemos que varios se caracterizaron por la discrecionalidad y opacidad rampante, por el uso político de sus recursos y registraron récords de ‘daño al erario’. Pero también pudieron contribuir a desmotivar la recaudación de tenencia a nivel local; justo cuándo comenzaron a crecer los montos que se transferían a los gobiernos locales por esta vía, estos dejaron de recaudarla.

La actual administración eliminó varios programas de transferencias, incluidos los que no tenían reglas de operación (ROP) de ese Ramo, que manejaban recursos cuantiosos. Tal es el caso de Programas Regionales y el Fondo de Fortalecimiento Financiero (Fortafin). Sin embargo, más que su desaparición, lo que se requiere es una discusión a fondo de nuestro sistema de coordinación fiscal y su funcionamiento e incentivos actuales.

Si bien las prácticas discrecionales deben terminarse, la solución no es cortar de tajo los recursos para los gobiernos locales, pues esto puede tener implicaciones serias en el bienestar de la población; en la provisión de servicios públicos y cumplimiento de derechos en rubros como seguridad, pavimentación, agua, alumbrado, salud, educación, entre otros.

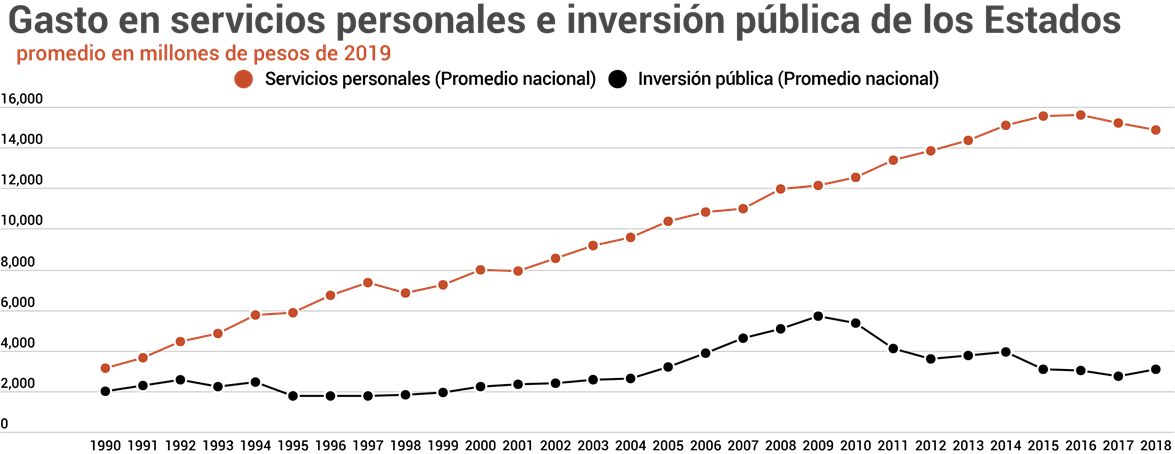

Es innegable que en nuestro país se gasta poco en inversión pública y los estados también contribuyen a este resultado. Privilegian cada vez más el gasto corriente. En promedio, a partir de 1990, mientras el gasto en nómina creció 377%, la inversión pública lo hizo en 54%.

En el comparativo internacional, en este rubro las entidades federativas en México tampoco salen bien paradas. El gasto en inversión promedio en los estados en México ha sido de 0.3% del PIB en 2016[4]. Mientras en Colombia el gasto en inversión en los estados, en el mismo periodo, fue de 8.9% del PIB; en Bolivia, de 7.9%; Argentina, 2.1%; Perú, 1.9%; Ecuador, 1.4%, entre otros.

¿Qué propusieron ante esta situación? Veamos: los presidentes municipales en su carta propusieron la creación de un fondo para la infraestructura municipal, cuyos recursos sean transferidos a los municipios por la Federación. Enfatizaron que este fondo debía ser fiscalizado, para garantizar su transparencia. Sin embargo, esta propuesta no tiene nada de novedoso; es repetir lo que ya se ha hecho, lo destinado al fracaso. Basta ver las irregularidades detectadas por la Auditoría Superior de la Federación en fondos del Ramo 23. En la revisión de la Cuenta Pública 2018, la ASF encontró que en el caso del Fondo de Fortalecimiento Financiero (Fortafin) faltó documentación comprobatoria del gasto por un monto de 6.4 mil millones de pesos, y se observó obra pagada no ejecutada o de mala calidad por 92.4 millones de pesos.

El puente hacia una mejor panorama

Es necesario transitar hacia una mayor independencia fiscal. Pero eso no pasa de un día para el otro. Se requiere formalizar una etapa de transición para desarrollar esas capacidades, pues hoy la Federación no está asumiendo ninguna responsabilidad y los gobiernos locales tampoco están reconociendo plenamente las implicaciones de su estancamiento –y mucho menos están proponiendo salidas viables–.

Hay miopía en ambas partes (Federación y entidades), por lo que no sorprende que las tensiones políticas en torno al presupuesto hayan crecido. No hay buenos y malos en esta historia, cada uno tiene que desempeñar mejor su papel. Lo que se requiere es crear una nueva relación de corresponsabilidad entre el Gobierno federal y los locales.

¿Cómo puede empezar a crearse un nuevo marco de gobernanza para las transferencias hacia gobiernos locales? He aquí una propuesta. Creemos que se puede generar un fondo de transición que conceda recursos a la inversión local pero que a la par fortalezca a los gobiernos locales en tres aspectos: 1) Esfuerzo recaudatorio; 2) Capacidad de planeación y desarrollo de infraestructura y 3) Auditoría local capaz e independiente del poder político.

Características del fondo de transición

- La financiación del fondo será tripartita: podrán realizar aportaciones el gobierno federal, los gobiernos locales y el sector privado.

- Proponemos que este fondo otorgue transferencias de recursos a los estados y municipios a través de reglas de operación.

- Los recursos deberán condicionarse de acuerdo al nivel de esfuerzo, al logro de resultados y construcción de capacidades en los estados y municipios. Es importante tomar en cuenta los niveles iniciales de desarrollo y características de los gobiernos locales (por ejemplo, municipios urbanos vs. rurales).

- Los estados y municipios podrán gastar los recursos como ellos lo decidan, pero los que realicen el mayor esfuerzo y cumplan sus metas, ganarán más recursos.

- Se trata de premiar el esfuerzo recaudatorio a nivel local, la implementación de buenas prácticas de planeación y desarrollo de infraestructura, entre otros.

- De dar más recursos a aquéllos que estén dispuestos a compartir riesgos y a la coinversión.

- Las autoridades locales que utilicen los recursos de este fondo deberán presentar informes mensuales de avance, así como los comprobantes del gasto realizado. Estos informes deberán ser públicos.

Características de los convenios

Se firmarán convenios y en éstos los gobiernos locales se comprometerán al cumplimiento de objetivos y metas, son el principal elemento para definir las siguientes transferencias. Todos los convenios serán públicos y deberán contener el objetivo de la transferencia, el monto, indicadores de desempeño, cronograma de trabajo con acciones para lograr el cumplimiento de metas, información que las autoridades deban reportar periódicamente las multas y sanciones por incumplimiento y calendario de entrega de informes de avance mensuales y ministración de recursos.

Buenas prácticas que el fondo podría impulsar, a nivel local

- Creación de un banco digital de proyectos de obra pública de la entidad evaluados, factibles y socieconómicamente rentables.

- El desarrollo de un órgano autónomo y profesionalizado de infraestructura a nivel local.

- Diseño de una ley de infraestructura y obra pública local.

- Mejoramiento de la capacidad recaudatoria de impuestos locales como la tenencia, el predial (cuando las características del municipio lo permitan) y otros.

- Evaluación externa de los programas públicos; buenas prácticas en materia de transparencia presupuestaria en estados y municipios.

- Elaboración de un diagnóstico de necesidades de infraestructura.

- Elaboración de un plan de infraestructura a largo plazo[5].

- Auditoría estatal independiente (autonomía técnica, presupuestaria y de gestión establecida en la ley).

- Mecanismos en ley para designar al titular de la auditoría estatal que garanticen buenas prácticas en materia de independencia del poder político.

- Diseño de mecanismos de designación de órganos autónomos locales que garanticen la independencia y autonomía.

- Implementación del servicio profesional de carrera en puestos clave.

A esperar el próximo tren

Ahí queda eso. El Presupuesto 2020 ya se aprobó y, desafortunadamente, no incluyó ni mucho menos diseñó un nuevo acuerdo entre Gobierno federal, estados y municipios, para comenzar a solucionar la problemática que se presenta en las finanzas locales. Es decir, ni la alta dependencia fiscal ni la falta de incentivos a nivel local fueron tomadas en cuenta en el PEF del próximo año. Sin embargo, como un verdadero elefante en la habitación, el asunto está ahí, es prioritario y urgente analizarlo y discutirlo. Esperamos que en la reforma fiscal, anunciada ya por esta administración, se tome con seriedad el tema, y se analice esta propuesta de fondo.

[1] Se consideran como ingresos propios a la suma de aprovechamientos, contribuciones de mejora, derechos, impuestos y productos.

[2] De acuerdo con los datos de la EFIPEM 2018. La información está disponible para 1,710 municipios de 2,457 hasta octubre de 2019.

[3] A diferencia del gasto federalizado publicado por la SHCP, en este artículo no se considera como parte del gasto federalizado al Fondo de Estabilización de Ingresos de las Entidades Federativas (FEIEF) ya que los recursos sólo se transfieren para compensar la disminución en las Participaciones.

[4] Datos de CEPAL 2016 para gasto en capital en las entidades federativas.

[5] Se requiere planeación de mediano y largo plazo. No solo de un sexenio.