Fondo contra desastres: una política más que viaja al pasado

El regreso al pasado es una constante en varias políticas públicas que ha ejecutado la presente administración federal. Entre las que plantean preocupaciones más inmediatas está la previsión contra desastres naturales. Antes que el Fonden arrancara su operación en 1999, los gobiernos –federal, estatal y municipal– debían responder a los desastres naturales reorientando su gasto público, que ya se encontraba comprometido para otros fines. El problema era que no siempre lograban obtener los recursos necesarios en el momento oportuno. La puesta en marcha de este fideicomiso consiguió dar justo esa certeza. A pesar de que en algunos casos se documentaron malos manejos de los recursos entregados a las entidades federativas, la garantía de contar con los recursos es invaluable, sobre todo en estos tiempos que vivimos.

Con la eliminación de este instrumento en 2020, México regresó al pasado, a una época de vulnerabilidad ante desastres naturales. Aquí explicamos por qué.

Tras el decreto de extinción del Fonden, el Gobierno prometió cubrir las emergencias con el presupuesto. Para 2022 se proyectan transferencias en el Ramo 23 por 9.2 mil millones de pesos para el “Fonden”. Aunque así se clasifican, sabemos que no irán a este fondo ya disuelto: simplemente están ahí para reaccionar, en teoría, ante un desastre, sin reglas de operación o un esquema previsto de cómo y cuándo se van a asignar los recursos. Ya no hay mecanismo de ahorro, la disponibilidad de recursos dependerá de que el programa presupuestario para ese fin tenga presupuesto disponible ese año; es decir, que se le apruebe presupuesto y que en la práctica los ingresos de Hacienda vayan bien frente a los estimados, lo que implica enfrentar un mayor riesgo ante eventualidades y cambios en el flujo de efectivo (liquidez) del Gobierno. Ahondamos más en este asunto en el apartado final: “Resumen del proceso de extinción e indefinición”.

Por lo demás, este monto presupuestado para 2022 es sólo 0.1% superior al de 2021. No obstante, frente a 2018, último año de Peña Nieto, estas transferencias al Fonden o recursos para atender desastres naturales serán 68% menores, es decir, 19.6 mil millones de pesos menos. Hay que precisar que en 2018 se hizo un esfuerzo por reponer los recursos del Fonden gastados luego del terremoto de 2017. Aun así, los recursos presupuestarios planteados para 2022 están ligeramente por debajo del promedio de la última década.

Además, si se considera que de 2012 a 2020 la disponibilidad promedio del Fonden fue de 17.2 mmdp, lo presupuestado para 2022 sólo representará el 53% del colchón del extinto fideicomiso. Hay que recordar que en el primer semestre de 2021 el Gobierno tomó de este fondo 25.4 mmdp para financiar otros programas presupuestarios, los cuales no se repondrán para 2022.

Esto deja en vulnerabilidad al erario, si se toma en cuenta que el Fonden tuvo egresos promedio entre 2012 a 2020 de 23.3 mil millones de pesos, considerando el pago de instrumentos financieros como bonos y seguros catastróficos que se depositaban en el Fonden, los cuales no son una garantía, por las cláusulas de los mismos.

En los Criterios Generales de Política Económica (CGPE) para 2022, la Secretaría de Hacienda destaca que para cubrir la desaparición del Fonden se contará con un seguro y bonos catastróficos para atender desastres, como si fueran la solución definitiva. Además, estos instrumentos ya se utilizaban, por lo que no compensan al extinto fideicomiso. De hecho, de 2012 a 2020 los ingresos presupuestarios del Fonden representaron el 48% de los ingresos totales que el mismo fideicomiso reportó, por lo que es de suponerse que el resto fue compensado por dichos instrumentos financieros. En otras palabras, la parte no garantizada por seguros o bonos deberá seguir siendo garantizada por el Gobierno, con lo cual se corre el riesgo de no contar con disponibilidad de recursos si las expectativas de ingresos no se materializan.

Bono y seguro catastrófico: sin novedad

La primera herramienta que contempla Hacienda para sustituir al Fonden para 2022 es un seguro de daños ocasionados por desastres naturales (Seguro Catastrófico), cuya vigencia será del 5 de julio de 2021 al 5 de julio de 2022, el cual ofrece una cobertura hasta por 5 mil millonesde pesos, y se activa ante desastres naturales que superen un nivel mínimo de daños de 275 millones de pesos y un acumulable de 750 millones de pesos.

Además, se prevé un Bono Catastrófico por 485 millones de dólares (8.9 mil millones de pesos) contra pérdidas derivadas de sismos y ciclones tropicales, cuya vigencia será hasta marzo de 2024. El bono fue contratado a través del Banco Mundial (BM).

Pero, de nuevo, hay que subrayar que el uso de bonos catastróficos y seguros no es algo nuevo. En realidad, desde 2006 se utilizaban para complementar la cobertura del Fonden. Es decir, que Hacienda cuente con un bono y seguro catastrófico no compensa la desaparición del fideicomiso ni brinda cobertura extra a la que ya se tenía.

Según el Banco Mundial (BM)[1] el Fonden era uno de los vehículos más avanzados para gestionar desastres naturales, ya que contaba con reservas propias y se complementaba con Bonos Catastróficos contratados en 2006, 2009, 2012, 2017 y 2018.

Con estos bonos se obtuvieron 50 millones de dólares para el huracán Patricia de 2012, y 150 millones para el terremoto de 2017. No cubrieron otros desastres.

El bono más reciente, contratado en marzo de 2020 con una cobertura de 485 millones de pesos, estaba pensado para funcionar como todos los anteriores, es decir, para transferir recursos en caso de que se cumplieran las cláusulas de la cobertura de riesgo. Ahora, la encargada de gestionar y repartir los recursos obtenidos por los bonos es la Aseguradora Agropecuaria Mexicana (Agroasemex), empresa pública de Hacienda.

En lo que toca a los seguros, al menos desde 2011 se utilizaban estos instrumentos para complementar al Fonden, según datos de la Segob[2]. Ese año se contrató un seguro por 4.8 mil millones de pesos contra desastres como sismos, huracanes e inundaciones, y distintos tipos de afectaciones a infraestructura. Éste se activaba luego de 12.5 mil millones de primeras pérdidas, que debía pagar el Fonden; luego, 4.8 mil millones eran rembolsados por las aseguradoras y si se pasaba de este margen, el Fonden tenía que volver a hacerse cargo de las indemnizaciones.

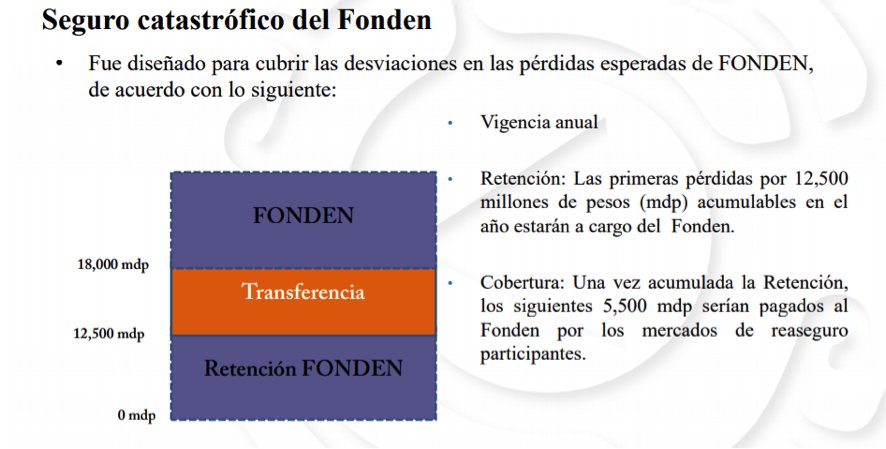

Posteriormente, en 2015 entró un esquema de aseguramiento donde los primeros 300 millones eran pagados por la aseguradora; pasado ese límite, 750 millones eran pagados por el Fonden; luego entraban 5 mil millones de cobertura, tras los cuales entraba de nuevo el Fonden. Este esquema, que mostramos en la siguiente figura, es similar al que propone Hacienda para 2022.

Fuente: Comisión Nacional de Previsión de Desastres (2017)

El problema del bono catastrófico

En suma, contar con bonos catastróficos no garantiza que todos los desastres naturales vayan a estar cubiertos. Como todo seguro, es un instrumento donde las empresas que proveen la cobertura apuestan a que no se cumplirán las características mínimas para reembolsar los daños. En el caso del bono catastrófico que tiene México, sólo cubre contra daños de terremotos y huracanes, de cierta magnitud y en ciertas zonas del país.

No hay cobertura contra sequías, incendios forestales, nevadas, granizadas, frentes fríos, tormentas eléctricas, erupciones volcánicas o tsunamis, por ejemplo. Además, la cobertura contra terremotos varía según la intensidad y la zona. La magnitud más baja que detona la cobertura es de 7.4 grados en la Ciudad de México y Estado de México, 7.9 en Michoacán y de 8 grados en Guerrero y Oaxaca.

En el caso del temblor de 7.1 grados del pasado martes 7 de septiembre de 2021, la agencia Artemis –encargada de evaluar la procedencia de pago de los bonos catastróficos– descartó que se detonara un pago, ya que el temblor no alcanzó el umbral mínimo.

En el caso de huracanes, depende de la presión atmosférica medida en milibares. Hay que recordar que cuando la presión atmosférica es superior a 1,013 milibares, tenemos una alta presión o anticiclón, mientras que si la presión es inferior a esa medida se dice que tenemos baja presión: borrasca o ciclón.

Pues bien, para que se pague por lo menos 50% del total de la cobertura la presión debe ser menor a 932 milibares, y para que se pague 100% de la cobertura la presión debe bajar de 920 milibares.

Por ejemplo, el Huracan Odile de 2012 de Baja California Sur, que dejó más de 16 mil millones de pesos en daños, no detonó el pago del seguro, ya que el Centro Nacional de Huracanes (NHC, por sus siglas en inglés) de Estados Unidos determinó que la presión atmosférica bajó sólo a 940 milibares, según la agencia crediticia S&P.

Para colmo, el bono no cubre todos los desastres. Para el CAT-Bond que venció en 2021 se tuvo que pagar una prima de riesgo de 28 millones de dólares, para una cobertura de 235 millones, según el Banco Mundial. No hay datos disponibles del costo del actual bono catastrófico.

(ANEXO)

Resumen del proceso de extinción e indefinición:

- En 2020 se decretó la extinción de este fideicomiso, con lo cual el Gobierno obtuvo 25.4 mmdp que utilizó para otros fines, mientras que prometió apoyar a los estados con dinero del presupuesto a través de la Secretaría de Hacienda.

- No fue sino hasta mediados de agosto de 2021 que se publicó la existencia del Programa para la Atención de Emergencias por Amenazas Naturales, que sustituye las reglas de operación del Fonden.

- Ahora, los estados deberán solicitar el apoyo la Coordinación Nacional de Protección Civil (CNPC) de la Segob, y ésta a su vez pedirá una evaluación a una “instancia técnica” para evaluar el daño. Luego se pedirán los recursos a Hacienda. Hasta el momento no hay una partida para este efecto.

- No obstante, desde diciembre de 2020 está en el aire la Ley General de Gestión Integral de Riesgos y Protección Civil, que contempla la creación de la Agencia de Gestión Financiera de Riesgos Públicos (instancia técnica) que será la encargada de evaluar las solicitudes apoyo ante desastres de los estados afectados.

- Cabe destacar que el nuevo mecanismo no es un sustituto del Fonden, el cual era un fideicomiso que, al permitir el ahorro, garantizaba que el Gobierno contara sí o sí con recursos para apoyar a los estados a atender emergencias por desastres. Ahora no hay mecanismo de ahorro, la disponibilidad de recursos dependerá de que el programa presupuestario para ese fin tenga presupuesto disponible ese año.

- Finalmente, la falta de certidumbre en el mecanismo del Fonden ya ha implicado que en el primer semestre de 2021 el gasto en reconstrucción cayera a 3.6 mmdp, 44% menos que en el mismo periodo de 2020 o 63% menos que el promedio de los últimos seis años. Hasta finales de 2020, este fondo se había utilizado para la reconstrucción de desastres ocurridos tan atrás como 2016 en 12 estados del país. En lo que va del año, sólo recibieron recursos Chiapas, Tabasco y Veracruz. En 2019 hasta 23 estados se beneficiaron de recursos del Fonden, por más de 10 mil millones de pesos, para atender las consecuencias de desastres desde 2014.

- Para este año se habían aprobado, dentro del Ramo 23, 8.7 mmdp (4.4 mmdp a julio) en Aportaciones a fideicomisos públicos para el Fonden; sin embargo, al primer semestre la SHCP modificó el presupuesto y éste pasó a cero pesos. Con todo, se transfirieron al Ramo 09, Comunicaciones y Transportes, 3.6 mmdp para obras de reconstrucción de la infraestructura dañada.

[1] 2020. World Bank. Insuring Mexico Against Natural Disasters. Recuperado de: https://thedocs.worldbank.org/en/doc/737151585254940284-0340022020/original/FONDENMexicoCatBondCaseStudy3.4.2020final.pdf

[2] 2012. Secretaría de Gobernación (Segob). Estrategias de Aseguramiento del Sector Público. Recuperado de: https://www.amis.com.mx/InformaWeb/Documentos/Archivos/4_Danos_DLSHCP_FONDEN_Estrategias_Aseguramientio_Sector_Pulblico_8_May_12.pdf