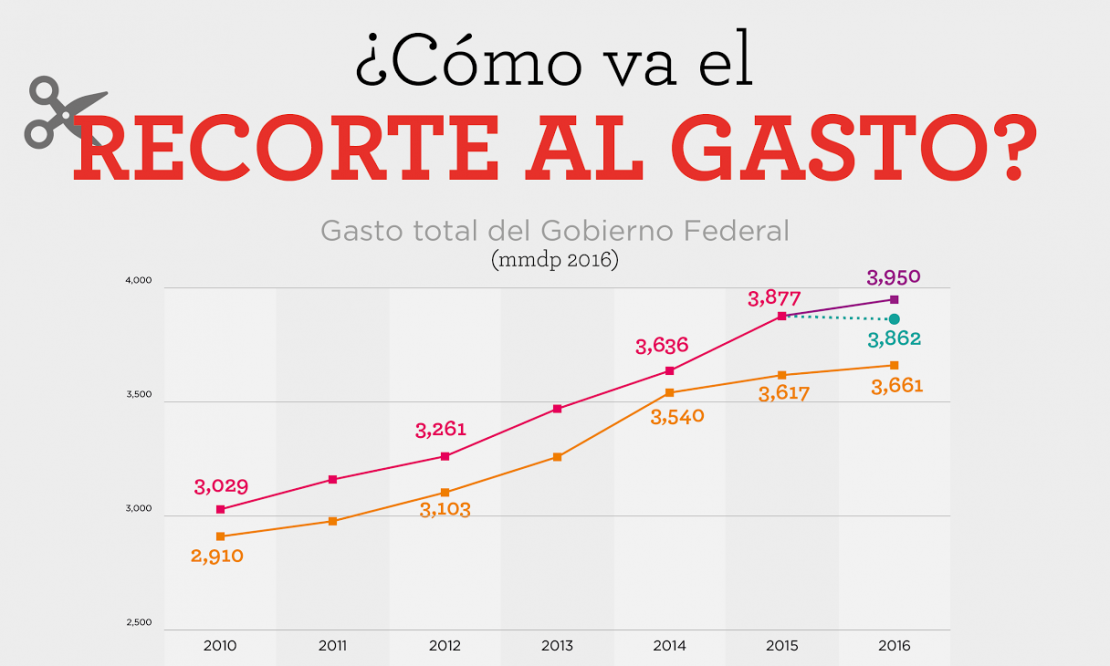

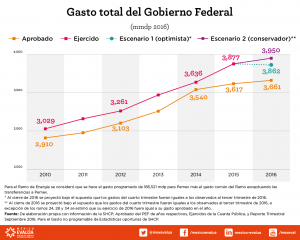

¿Cómo va el recorte al gasto?

Contrario a lo anunciado por el gobierno federal, en lo que resta de 2016 no se verá un recorte, sino un incremento en el gasto de casi 73 mil millones de pesos o 1.9 % en términos reales.

Mariana Campos (@mariana_c_v) y Alejandro García / Animal Político

En febrero y junio del presente año la Secretaría de Hacienda y Crédito Público anunció que iba a implementar un programa de recortes al gasto público por 164 mil 078 millones de pesos, de los cuales 61 mil 016 millones de pesos[1] iban a recortarse del presupuesto de la Administración Pública Federal.

Es natural que en la opinión pública exista un enorme escepticismo sobre la voluntad y capacidad del gobierno para disciplinar su gasto y en efecto implementar un programa de recortes exitoso. En 2015 se anunció un recorte que nunca se materializó.

Ahora bien, no solamente se debería esperar que el programa se implementara, sino que cuidara la calidad del gasto, al promover los recortes en rubros de gasto superfluo y proteger los rubros de gasto estratégico, como lo pueden ser los de inversión en infraestructura y capital humano.

En este contexto, México Evalúa se dio a la tarea de analizar el gasto del Gobierno Federal ejercido al tercer trimestre de 2016. Con dicha información, estimó cuánto se gastará durante el cuarto trimestre del mismo año y a cuánto ascenderá el gasto total ejercido de 2016.

De nuestro análisis se desprende que, en el mejor de los casos[2], sí se dará un recorte durante 2016, pero éste será menor al que anunció el Gobierno Federal. Sin embargo, en un escenario menos optimista[3], pero al mismo tiempo más probable, no se verá un recorte, sino un incremento en el gasto de casi 73 mil millones de pesos o 1.9% en términos reales.

En el escenario más optimista, se supuso que el gasto del cuarto trimestre será de la misma magnitud que el gasto ejercido durante el tercer trimestre. Históricamente el gobierno suele gastar más durante el último trimestre del año. De ser así, al cierre de 2016 el gasto ejercido del Gobierno Federal ascendería a 3.862 billones de pesos, por lo que el recorte efectivo con respecto al mismo gasto ejercido en 2015 representaría únicamente 14 mil 700 millones de pesos. No obstante, se ve difícil que el supuesto utilizado en ese análisis se sostenga en el caso de algunos Ramos[4] (o cajones de gasto) del gasto no programable, ya que si estos Ramos gastaran durante el cuarto trimestre lo mismo que gastaron en el tercer trimestre, ejercerían un presupuesto menor al que se les aprobó, lo cual es poco probable. En efecto, los recursos del gasto no programable se destinan al pago de los múltiples pasivos (o deuda) del gobierno, el cual es complicado recortar ya que es gasto que se usa para hacer frente a obligaciones financieras.

El caso emblemático con el que se puede ejemplificar esta observación es el Ramo 24 “Deuda pública”, que corresponde al cajón de gasto con el que se pagan los intereses de la deuda del Gobierno Federal. A pesar de que este Ramo ha llegado a subejercer recursos de su presupuesto aprobado en años anteriores, la realidad es que en la coyuntura actual no parece factible que esto suceda en 2016, pues desde el año pasado se agudizó el incremento del costo financiero de la deuda pública. La tasa de interés ha seguido incrementando durante 2016, por lo que no es razonable pensar que haya un subejercicio en este Ramo al cierre del año.

En el escenario menos optimista, suponiendo que los Ramos del gasto no programable gastarán un monto equivalente a su presupuesto aprobado[5], se estimó que el monto de gasto al cierre de 2016 ascendería a 3.949 billones de pesos.

De los escenarios anteriores, es posible concluir que mientras el gasto no programable se acerque a ejercer su presupuesto aprobado disminuye la probabilidad de observar un recorte en el gasto agregado del Gobierno Federal.

De acuerdo con el análisis de México Evalúa, de los rubros cuyo gasto crecerá en cualquiera de los dos escenarios, destacan las aportaciones que el Gobierno Federal está haciendo a Petróleos Mexicanos (Pemex). En el tercer trimestre de 2016, a través de la Secretaría de Energía, se realizaron transferencias a Pemex por un total de 160 mil 700 millones de pesos para apoyar su pasivo pensionario y fortalecer su posición financiera[6], los cuáles ya superan lo gastado el año pasado. En este contexto, se espera que el gasto de la Secretaría de Energía no observe un recorte con respecto a 2015.

Además, se estima un aumento en el gasto que se destina a las Participaciones a Entidades Federativas y Municipios que se asignan a través del Ramo 28. Se espera que haya un aumento en este rubro, que se ubique entre 30 mil 174 millones de pesos y 67 mil 587 millones de pesos, con respecto a su gasto observado en 2015. Así, el crecimiento de este rubro se ubicará entre el 5 y 10 por ciento real para el mismo periodo.

Otro Ramo Presupuestario que se estima[7] podrían tener aumentos en su gasto en cualquier caso es el de las Aportaciones a Seguridad Social por 27 mil 929 millones de pesos, creciendo 6.9 por ciento respecto a su gasto de 2015.

Por el otro lado, es importante señalar que al tercer trimestre del año, el presupuesto de varios Ramos sí presentó un ritmo de gasto menor, por lo que, de seguir así, varios Ramos cerrarían el año con un recorte con respecto a lo ejercido en 2015. En este contexto, destaca el recorte de la SEP, que se espera que cierre en poco más de 14 mil 300 millones de pesos y el de la SCT que se estima que ascienda a 23 mil 600 millones de pesos. Entre ambas podrían acumular un recorte de casi 38 mil millones de pesos con respecto a lo ejercido en ambos Ramos durante 2015.

Pero lamentablemente, el esfuerzo por gastar menos es insuficiente para compensar los fuertes incrementos que vienen por el lado de las crecientes obligaciones financieras del Gobierno Federal.

Es importante subrayar que el Gobierno Federal tiene un panorama complicado para cumplir con el ajuste prometido. La estrategia que consiste en sortear las evidentes presiones sobre las finanzas públicas con un programa de recortes, bastante discrecional por cierto, o a través de la liquidación de capital es una solución temporal, por lo que no es sostenible. Más pronto que tarde será necesario incrementar los ingresos públicos. Ojalá que en esa misión se ponga como prioridad incrementar la recaudación local. Adicionalmente, deberían mejorarse los mecanismos de asignación de gasto y, por supuesto, toda la gobernanza del presupuesto público para promover mejor calidad en el gasto y ponerle fin al desvio de recursos públicos.

* Mariana Campos es Coordinadora del Programa de Gasto Público y Rendición de Cuentas de México Evalúa. Es licenciada en Economía por el ITAM y graduada con honores como Maestra en Políticas Públicas por la Universidad de Carnegie Mellon. Alejandro García es investigador del Programa de Gasto Público y Rendición de Cuentas de México Evalúa. Es Licenciado en Economía por el ITAM.

[1] Todas las cifras en el artículo están en pesos constantes de 2016.

[2] En este escenario, se supuso que los gastos del cuarto trimestre fueran iguales a los observados al tercer trimestre de 2016. Para el Ramo de Energía se consideró que se hace el gasto programado de 166 mil 521 millones de pesos para Pemex más el gasto común del Ramo exceptuando las transferencias a Pemex.

[3] El escenario conservador considera que los gastos del cuarto trimestre fueran iguales a los observados al tercer trimestre de 2016, a excepción de los Ramos 24,28 y 34, en los cuales se asumió que su gasto ejercido al cierre de 2016 será igual a su gasto aprobado para este año.

[4] Ramo 24 “Deuda Pública”, Ramo 28 “Participaciones a Entidades Federativas y Municipios” y Ramo 34 “Erogaciones para los programas de Apoyo a Ahorradores y Deudores de la Banca”.

[5] Los Ramos considerados en dicho ejercicio son: “Deuda Pública”, “Participaciones a Entidades Federativas y Municipios” y “Erogaciones para los programas de Apoyo a Ahorradores y Deudores de la Banca”.

[6] Páginas 52 y 65 del tercer informe Trimestral de Finanzas Públicas de la Secretaría de Hacienda y Crédito Público de 2016.

[7] Bajo cualquiera de los escenarios.