Ayudas a Pemex: ¿hasta cuánto?

Por Mariana Campos (@mariana_c_v) y Lía Álvarez (@Lia_economista) | Animal Político

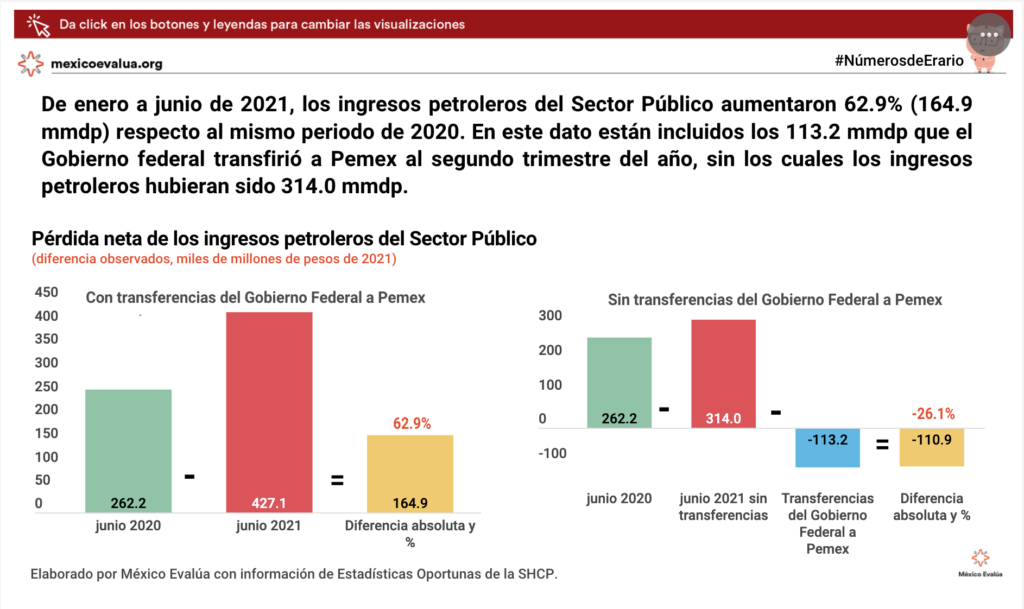

Los ingresos petroleros –los que corresponden propiamente a Pemex y los del Gobierno federal– crecieron 62.9% durante el primer semestre del año (164.9 mil millones de pesos [mmdp]), en comparación con igual periodo del año pasado. Se trata del crecimiento más alto observado en este tipo de ingresos del que se tenga registro para periodos similares desde 2000. Este crecimiento espectacular se debe, en gran parte, a que estos ingresos llegaron a mínimos históricos durante 2020, año de inicio de la pandemia.

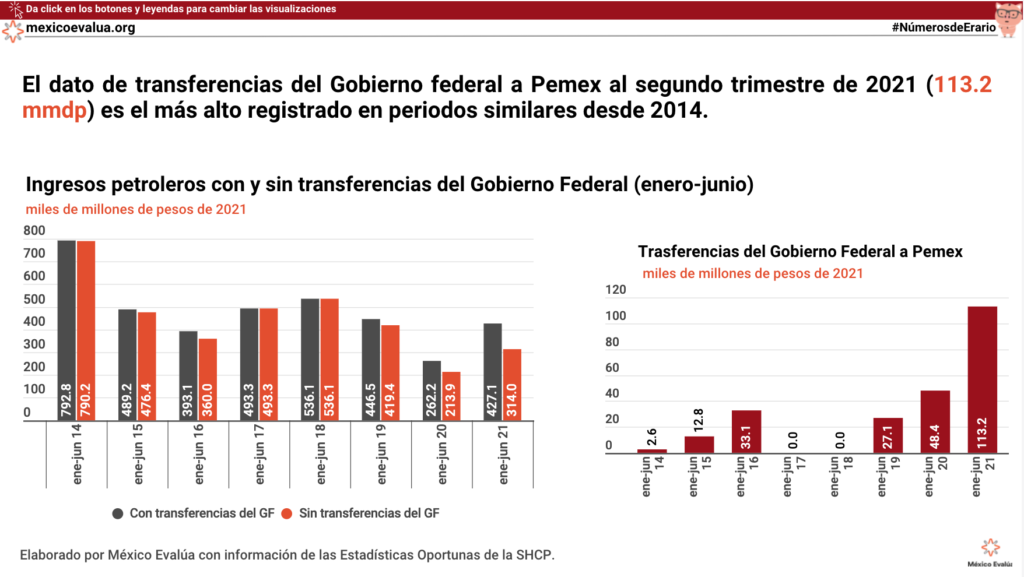

Hay una explicación extra: los ingresos petroleros crecieron porque el Gobierno federal aumentó las ayudas o transferencias a Pemex este año, las cuales alcanzaron un monto de 113.2 mmdp al primer semestre de 2021. Por su parte, fue el crecimiento más alto registrado en periodos similares desde 2014. ¡Excede por más del doble las transferencias recibidas en el mismo periodo de 2020 (48.4 mmdp)! Además, noten ustedes que dichas transferencias son prácticamente del tamaño del monto adicional anual que se observa en los ingresos petroleros. Representaron el 70% del mismo.

Efectivamente, el llamativo dinamismo de los ingresos petroleros observado al segundo trimestre de 2021 no fue impulsado por la producción petróleo o por los precios históricamente altos. Veamos: el volumen promedio en enero-junio de 2021 (1,679 miles de barriles diarios [Mbd]), fue el segundo más bajo observado para períodos similares desde 2000, después de los 1,666 Mbd de 2019. La tendencia de la producción ha sido a la baja: en el periodo de análisis, el volumen de producción de petróleo se desplomó 44.2%, desde el nivel promedio registrado en enero-junio de 2000 (3,010 Mdb). En el mismo periodo de 2004 y 2005 los niveles promedio de producción fueron los máximos observados en los últimos 21 años: 3,402 Mbd y 3,371 Mbd, respectivamente.

¿Y qué ha pasado con los precios? Éstos sí se han recuperado de manera significativa en lo que va de este año. Tuvieron un crecimiento de 85.9% anual: 59.9 dólares por barril (dpb) de enero a junio de este año vs. los 32.2 dpb del año pasado, aunque no alcanzaron los niveles máximos históricos de enero a junio de 2012 y 2013, de 105.9 dpb y 101.0 dpb, respectivamente.

No, la explicación está en otro lado. El dinamismo de los ingresos petroleros se debe, hasta cierto punto, al impulso ‘artificial’ representado por las aportaciones patrimoniales. Sin las transferencias del Gobierno federal a Pemex, los ingresos petroleros en realidad sólo hubieran crecido 19.7% (51.8 mmdp), quedando en 314.0 mmdp. No estaríamos hablando de un crecimiento históricamente alto ni mucho menos, ya que hubiera sido superado por los incrementos de periodos similares de 2000 (55.9%), 2003 (58.9%), 2004 (21.0%), 2006 (24.6%), 2008 (32.0%), 2010 (25.2%) y 2017 (25.5%).

El problema de estas transferencias es que salen caras y no traen aparejado un plan para solucionar los múltiples problemas financieros del país. Por ejemplo, durante los primeros seis meses de 2021 el gasto neto del Instituto de Salud para el Bienestar (Insabi) fue de 41.9 mmdp. ¡Las transferencias a Pemex son 2.7 veces mayores a ese gasto, el cual es insuficiente para atender a una población 35.5 millones de personas[1]!

¿Y a Pemex de algo le sirvió esa ayuda? Llama la atención que la deuda financiera neta de la petrolera sólo disminuyó 12.0% en el periodo enero-junio de 2021, respecto a igual periodo de 2020, para ubicarse en 2.2 billones de pesos. De hecho, el financiamiento neto de Pemex, es decir, la forma en que se hacen llegar recursos para el pago de sus obligaciones, se redujo 45.9% (77.4 mmdp) en enero-junio de 2021, con respecto a igual periodo de 2020, por lo que disminuye su liquidez. Lo anterior, a pesar de que para 2021, el Gobierno federal confirmó un apoyo adicional por hasta 96.7 mmdp para amortizaciones de deuda y apoyos fiscales encaminados a fortalecer la operación y mejorar la liquidez de la empresa.

Además, su carga fiscal sigue siendo elevada y su nivel de apalancamiento alto, por lo que las calificaciones crediticias de Pemex se han ido degradando. Vale la pena verlas a detalle. La de Fitch Ratings pasó en abril de 2021 de BB a BB- en su calificación de largo plazo en moneda extranjera y local, y se encuentra tres niveles por debajo de la calificación del soberano, resultado del deterioro de su perfil crediticio individual y de menores niveles de producción y un precio volátil del petróleo. La calificadora señala que Pemex tiene un gobierno corporativo débil, debido a la alta interferencia del gobierno en su estrategia de financiamiento.

La de HR Ratings fue ratificada en abril de 2021, con perspectiva negativa en la escala global: HR BBB+ (G), aunque en la escala local aún es estable (HR AAA). La calificadora considera que Pemex mantiene su deuda debido al apoyo mostrado por el Gobierno federal a través de acciones y aportaciones de capital, así como por la relevancia que tiene como generador de ingresos para el país.

En julio de 2021 la de Moody´s bajó, a A3.mx/Ba3 desde A2.mx/Ba2, en escala nacional y global. La calificadora estima que las necesidades de liquidez de la empresa y el flujo de caja negativo aumentará en los próximos tres años, debido a las altas amortizaciones de la deuda y la menor liquidez operativa, derivada de la construcción de la refinería de Dos Bocas y de la menor producción de petróleo.

S&P, en junio de 2021, ratificó la calificación de Pemex en escala internacional, de BBB con perspectiva negativa y de mxAAA con perspectiva estable en escala nacional. Opina que el respaldo del Gobierno sigue siendo un factor clave de calificación para Pemex, por las dificultades económicas que presenta. Sin embargo, esta ayuda ha sido insuficiente para atender las necesidades complementarias de financiamiento para Pemex.

En suma, no parece sostenible que el Gobierno federal mantenga incrementos de esta magnitud en las aportaciones a Pemex, pues hacerlo ha contribuido a una preocupante debilidad financiera, que en el peor de los casos pudiera mermar el equilibrio macroeconómico. Este tipo de gasto ha presionado a las finanzas federales y sin reformas para cambiar el statu quo el Gobierno federal ha consumido 48.1% (471.1 mmdp) del patrimonio que se encontraba reservado en fideicomisos del Gobierno federal en los primeros dos años y medio de administración de AMLO.

Además de la reducción de sus activos, que tiene el mismo efecto contable que el aumento de deuda, ha dejado a la deriva varias políticas públicas de gran relevancia, como la inversión en ciencia y tecnología, la cobertura ante desastres naturales y la reparación a víctimas del Estado.

¿Hasta cuánto se ‘ayudará’ a Pemex?